|

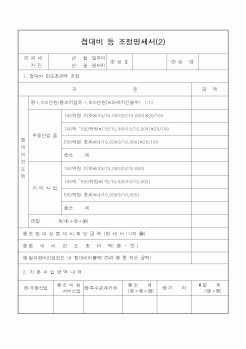

접대비 손비인정금액 : ①15,000만원 + ②1,500만원 = 16,500만원

문화접대비 계정 신설

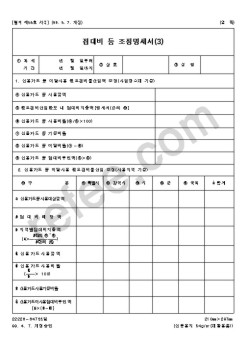

< 법인세법 시행규칙 별지 제23호 서식(재정경제부령 제573호) >

[별지제23호서식(갑)] (앞 쪽)

사 업

연 도

. . .

접대비조정명세서(갑)

법인명

~

사업자등록

|

|

|

조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여 사후

|

|

|

조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여 사후

|

|

|

조정명세서(1)(2)』를 첨부하여 신고하여야 한다.

5. 부동산임대소득의 수입시기

가. 일반적인 경우

- 계약 또는 관습에 의하여 지급일이 정해진 것 : 그 정해진 날

- 계약 또는 관습에 의하여 지급일이 정해지지 않은 것 : 그 지급을 받은 날

나.

|

|

|

접대비로 분류해서는 안 된다.

2. 이자세무조정에 대한 세무대책

(1) 지급이자 규정 중에서 특수관계가 있는 자에게 업무와 직접 관련이 없이 지급한 가지급금이 있는 경우에 지급이자에 대한 손금부인 규정은 중복된 규정으로 밖에 볼 수 없

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|