|

보정기간

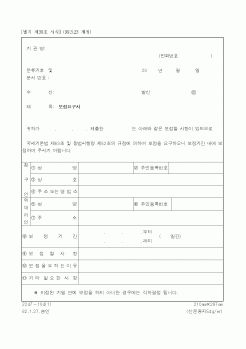

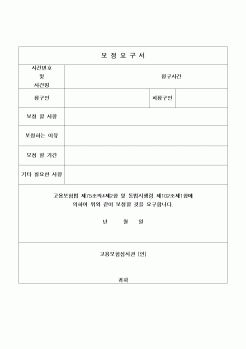

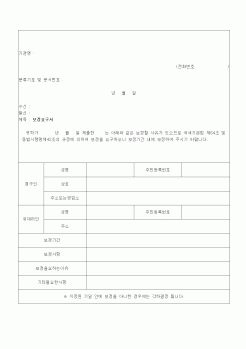

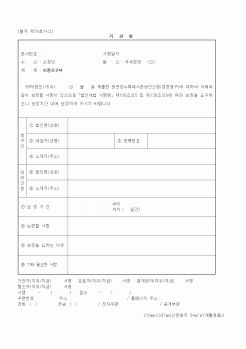

불복청구의 내용이나 절차가 국세기본법 또는 세법에 적합하지 아니하거나 보정할 수 있다고 인정하는 때 “보정요구서”에 의하여 보정을 요구할 수 있다. 이때 보정기간은 결정기간에 산입하지 아니한다.

보정기간

이의신청 심

|

|

|

보정할 것을 요구할 수 있다. 한편 보정기간은 심사청구기간에 산입하지 않는다. 보정에는 보정요구서에 의한 보정과 직권에 의한보정이 있다.

5. 결정

(1) 결정기관

심사청구는 국세심사위원회의 심의를 거쳐 국세청장이 이를 결정한다.

(2)

|

|

|

국세청장은 심사청구서가 처분청에 접수된 날로부터 90일 이내에 결정하여야 한다. 보정기간은 결정기간에 산입하지 아니한다.

③ 보정요구

심사청구의 내용과 절차가 국세기본법 또는 세법에 적합하지 아니하나 보정 할 수 있다고 인정되는

|

|

|

3) 배분법

4. 사례정상화

1) 사정보정

2) 시점수정

5. 지역요인 및 개별요인의 비교

1) 종합적 비교법

2) 평점법

6. 장점 및 단점

II. 임대사례비교법

1. 임대사례비교법의 개념

2. 임대사례의 수집

3. 사례의 정상화

참고문헌

|

|

|

된다. 시군의 경우는 시도로부터 이전받은 재정보전금 해당액이 시군의 기준재정수입에 가산된다. 즉 지방소비세 도입으로 지방교부세는 총액 규모 기준재정수요 (보정수요)기준재정수입(보정수입)에 변화가 나타난다.

이러한 모든 파급효

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|