|

소득금액조정합계표

1,100,000원 (△유보)

2012사업연도 수정신고시 총수입금액산입 유보처분한 금액 1,100,000원은 2013년 필요 경비로 추인됨으로서 2013년도의 소득에는 영향을 미치지 아니한다.

② 《종합소득세 등 추가 납부세액 납부》 2013년

|

|

|

조정하여 납부절차를 간소화

1996년

근로소득세 부담 경감

사업소득자의 과세표준 양성화를 위한 제도 신설 및 보완

금융소득에 대한 과세 제도를 신설 및 보완

1998년

금융 소득 종합과세제도 유보

1999년

양도소득세 신고납부제도로 전환

|

|

|

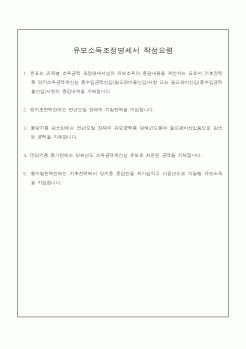

소득금액조정합계표에 기재한다. 소득처분 중 사후관리가 필요한 유보/상여/배당/기타소득으로 처분한 금액은다음과 같이 처리한다.

1) 유보처분액 : 다음연도 세무조정시 유보이월액을 고려하여야 하므로 '자본금과 적립금 조정명세서(을)

|

|

|

3항 제6호, 제37호에 의하면, 법인은 법인세 신고시 세무조정사항을 기입한 소득금액조정합계표와 유보소득 계산서류인 적정유보초과소득조정명세서(을) 등을 신고서에 첨부하여 제출하여야 하는데, 위 소득금액조정합계표 작성요령 제4호

|

|

|

유보)로 소득처분된 세무조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서

|

|

|

국세청(IRS)은 과세소득과 회계이익을 조정하는 항목에 대한 구체적인 방안을 제시함으로써 이 문제를 해결했다. 이러한 변화는 세금행정에 도움이 될 뿐만 아니라 연구원이 세금코드에 대한 기업의 대응을 보다 잘 이해할 수 있게 해준다.

공

|

|

|

소득 및 지출정보에 대한 자료 구축이 선행되어야 한다. 이는 정보기술에 대한 투자에 앞서 납세자들의 과세관련 정보는 모두 국세청에 의무적으로 제공되는 체계를 갖추어야 하고, 납세자들의 거래관행이 투명하게 파악될 수 있도록 신용카

|

|

|

소득처분에 의한 세무조정과정에서 나타나게 되는 금액. 즉, 유보(△유보)의 경우는 제외한 - 적립금의 용어가 없기에(기업합리화적립금 제외)- 세무처리에서의 유보의 의미를 가진 잉여금만이 진정한 의미의 잉여금의 의미를 가지고 있다고

|

|

|

조정

(1)현재가치할인차금

(2)채권 ․ 채무의 재조정

5.매출채권처분손실

제 Ⅴ 장 결 론

|

|

|

소득의 과표구간, 공제금액 및 공제한도를 상향 조정하고 퇴직금의 세부담을 늘리기 위해 퇴직소득에 대한 급여비례공제율과 근무연속별공제율의 점진적인 축소가 되어야 한다. 또 퇴직연금이 일정금액 이하일 경우 퇴직연금을 일시금으로

|

|

|

소득 수준이나 사업 규모에 따라 전달 방식을 조정하겠습니다. 또한 국세청의 민원 응대 매뉴얼을 숙지하고, 정기적으로 발표되는 감사 사례를 반영하여 민원 대응 품질을 제고하겠습니다.

넷째, 내부 협업 및 정보 공유 문화 강화입니다. 국

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|