|

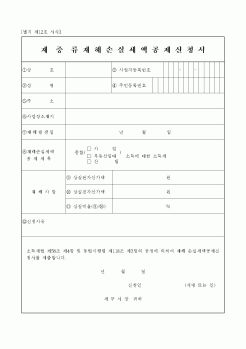

재해손실

1. 개요

2. 지원대상

3. 지원내용

1) 공제대상 소득세의 범위

2) 재해손실세액공제액의 계산

4. 지원신청

5. 관련규정

1) 징수유예기간(국세징수법시행령 제22조)

2) 재해손실세액공제액의 결정통지(소득세법 제58조 제5항, 법인세

|

|

|

서 론

(1) 법인세의 정의

(2) 법인세의 과세 대상

2. 본 론(법인세의 계산구조)

(1) 각 사업연도의 소득금액 계산

(2) 세무조정의 구분

(3) 과세표준의 계산

(4) 세액공제

(5) 최저한세

3. 결 론

(1) ‘08년 세법개정 주요내용

|

|

|

신청방법

⇒ 관할세무서에 우편·팩스 또는 직접 방문에 의하여 신청할 수 있다.

⇒ 홈택스서비스에 가입한 납세자는 인터넷 국세청 홈페이지 (www.nts.go.kr)의 홈택스서비스 이용도 가능하다.

전자신고에 대한 세액공제 신설

1). 추진배경

⇒

|

|

|

1019조에 따라 \'상속재산이 있다는 것을 안 날로부터 3개월 이내\'에 상속포기 신청을 관할법원에 내야 한다. 보통 변호사를 선임하지 않고 본인이 신청서를 작성한다. 1. 돌아가셨다는 연락을 받은 직후 할 일

2. 사망신고

3. 재산상속

|

|

|

서는 당해연도에 먼저 양도하는 자산의 양도소득 금액에서부터 순차로 공제한다.

-공제방법 : 장기보유특별공제는 자산별 공제하고 양도소극 기본공제는 그룹별 250공제

9. 종합, 퇴직, 산림 소득세의 납세절차

·기장불성실 가산세 : 산출세액

|

|

|

Size, Causes, and Consequences,\" Journal of Economic Literature, March 2000. Ⅰ. 서 론

Ⅱ. 조세행정과 정보의 역할

Ⅲ. 정보화와 국세행정의 변화

Ⅳ. 신용카드 사용확대를 통한 과표양성화

Ⅴ. 조세행정의 발전방향

Ⅵ. 결론

<참고문헌>

|

|

|

서는 국세인 종합부동산세는 형식상 새로운 대목인 것으로 보이지만 종합토지세를 이원화하여 지방세와 국세로 구분하는 것이며, 국가가 징수하는 종합부동산세는 시군구에서 징수한 납부세액을 전액공제하기 때문에 이중과세가 아니라고

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|