|

신탁회사의 수익증권에 투자하거나 증권투자회사의 뮤추얼펀드에 투자하여 이익을 얻는 경우에도 주식 주가지수 선물매매 평가차익부분에 대하여는 과세하지 않는다.

<과세제외 이익의 종류>

1. 상장주식(주가지수선물포함)의 매매 평

|

|

|

상속세의 절세혜택을 법인의경우는 감가상각으로 인한 세금의 혜택- 증여 상속세 절세 및 자산의증여또는 상속금액의 극대화

*기타목적-부동산을 담보로 레버리지효과기대 -주택마련

2,고객의 재무상황분석

수익성지수=경상수입 / 경상지출

|

|

|

신탁을 도관체로 이해한다면 위탁자가 자신의 재산을 수탁자에게 이전시킨 경우 수탁자가 신탁재산을 실질적으로 취득한 것이 아니므로 취득세에 대한 문제는 발생하지 않고 또한 수탁자가 신탁재산을 상속받거나 증여받은 것이 아니므로

|

|

|

신탁제도의 활성화에 필요하다는 점에서 법상으로도 수탁자의 책임을 신탁재산으로 한정하는 특약의 유효성을 인정할 필요가 있다(박종희, 2009).

8) 수익권의 증권화 방안

수익자의 수익권은 일신 전속적 권리가 아니므로 원칙적으로 상속,

|

|

|

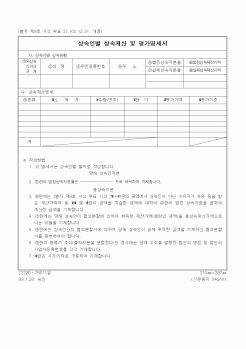

상속인 및 상속인의 호적등본과 주민등록표등본

2. 상속과세가액계산명세서 (부표1)

3. 상속인별 상속재산 및 평가명세서 (부표2)

4. 공과금·장례비용·채무명세서 (부표3)

답 : (1) 1,250,000,000원 : 5억+6억+1억+5천만원

(2) 10,000,000원 : 장례비용공제

|

|

|

상속(증여 기타 무상으로 취득하는 경우를 포함한다)

(1) 시가표준액 1,000만원 이상 3,000만원 미만

특별시 및 광역시

기타 지역

시가표준액의 20/1,000

시가표준액의 35/1,000

시가표준액의 30/1,000

시가표준액의 40/1,000

시가표준액의 35/1,000

시가표준

|

|

|

상속인 및 동거가족 중 장애인인 경우

② 인원제한 없음

75세에 달할 때까지의 연수 × 500만원

(7) 상속재산의 평가

1) 평가기준일

상속재산의 가액 및 상속재산의 가액 중에서 공제할 공과금 및 채무는 상속개시 또는 증여 당시의 현황에 의한

|

|

|

가 염려되는 경우 이에 대한 대책도 필요하다.

3

부동산신탁과 유효활용

1. 부동산신탁의 의의

[신탁의 구조]

신탁목적 수익자

신탁이익의

신탁계약ㆍ유언

교부

위탁자

수탁자

재산권이전ㆍ관리운용의 지시

신탁부동산(형식적 소유권의 이전)

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|