|

세무서

납부 : 은행우체국

2) 원천징수 방법

근로소득

- 매월 급여(상여금 포함)를 지급할 때마다 “간이세액표”에 의해 원천징수한 후 다음연도 1월분 급여지급시 근로소득자의 각종 공제내역을 제출받아 정산한다.

퇴직이자배당기타사업

|

|

|

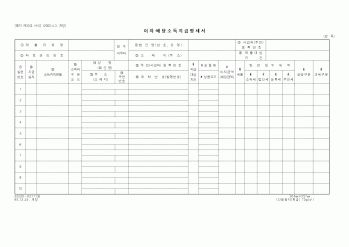

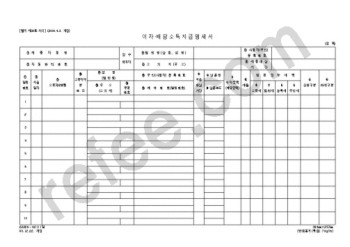

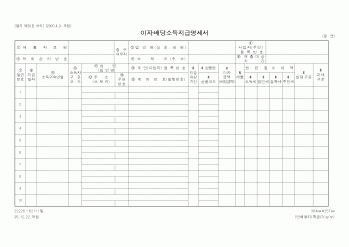

지급받는 자에게 교부하여야 한다.

② 원천징수의무자는 지급명세서를 그 지급일이 속하는 연도의 다음연도 2월 말일까지 관할세무서에 제출하여야 한다.

배당소득 분리과세 및 종합과세

분리과세란 일용근로소득 또는 특정 소득(이자소득

|

|

|

소득세 및 지방소득세 272,200원을 법인 보통예금에서 인출하여 대신 납부하고, 가지급금으로 처리하다.

가지급금

272,200

/

보통예금

272,200

[자료출처] 경영정보사 발간

예스24 [2013년 판 사례별회계처리 및 세무회계실무]

교보문고 [2013년 판 사

|

|

|

지급금에 사용한 지급이자 상당액은 손금불산입되어 과세소득에 합산하게 되고 이 가지급금은 다시 부당행위계산부인 규정에 의거 인정이자 상당액을 계산하여 그 금액을 과세소득에 합산하고 동시에 가지급해준 자의 상여·배당 또는 기타

|

|

|

세무회계상 이중으로 잉여금이 계상되는 모순이 있어 유보로 처분할 수 는 없다. 물론 사외로 유출된 것도 아니므로 배당상여기타사외유출기타소득으로 처분 할 수 도 없어 결국 소득처분대상 금액이 아니라고도 볼 수 있다.

따라서 실무적

|

|

|

회계와 세무회계가 세부적인 차이를 보이고 있기 때문에 이에 대한 세무조정 및 그에 대한 사후관리가 매우 어려운 것이 현실 이다. 그러나 건설자금이자는 다른 차이들과 달리 기업회계기준의 규정이 세법규정 보다 과세소득을 증가시키게

|

|

|

배당

90%이상 현금배당

90%이상 현금배당

발매시 공시한 이자

90%이상 현금배당

3~1년 단위 이익배당

* 김학환, 부동산재테크론, 덕산도서, 2008, pp.210~225에서 재인용 [1] 토 지

1. 토지 투자의 장점

2. 토지 투자의 단점

3. 농지 투자

4. 임야

|

|

|

회계사도 측정과 정보가 핵심이슈인 정보 비대칭 문제 (예: 기업과 국가 간 비대칭, 주주와 경영자 간의 비대칭) 연구에서 상대적 이익을 얻을 수 있다. 1. 서문

2. 법인세 설명의 정보적 역할

3. 조세 회피

4. 세금, 회계-세무 교환 및 실

|

|

|

세무처리에서의 유보의 의미를 가진 잉여금만이 진정한 의미의 잉여금의 의미를 가지고 있다고 할 수 있을 것이다. 이러한 기업회계기준에서의 준비금의 성격과 혼동되어져 사용되는, 그래서 자본에서의 잉여와 이익에서의 잉여를 바탕으로

|

|

|

이자지급분을 합하여 ‘부채서비스액’(Debt Service) 또는 저당지불액(Mortgage Payment)이라 한다.

순영업소득은 지분투자자와 저당투자자와 나누어 갖는다. 따라서 지분투자자가 획득하는 세전현금수지를 지분소득 또는 지분배당(Equity Dividend)이

|

|

|

회계와 세무회계의 차이.

- 퇴직연금 중 가입하게 될텐데 DC와 DB중 어느 것에 가입하겠는가?

- 퇴직연금제도로 인해 국내 금융시장은 어떻게 변화할 것인가?

- 지원동기

- 3층보장제도, 생명보험? 근원인플레이션? 듀레이션? 금산분리?

- 자통법

|

|

|

비용을 적게 계상하거나 누락시키는 것 등이 이에 해당한다

예금자보호법에 대해 아는지

금융회사가 파산 등의 사유로 고객의 예금을 지급하지 못하게 되는 경우 정부가 일정한 금액 범위내에서 예금액을 보장해 주기 위해 제정한 법

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|