|

임대사업부분에서 발생한 금융수익』

ㆍ 비치·기장한 장부나 증빙서류에 의하여 당해 임대보증금등으로 취득한 것이 확인되는

금융자산으로부터 발생한 이자수입, 할인료 및 배당금에 한한다.

※ 장부에 의하여 소득금액을 계산하는 경우

|

|

|

세무회계 3 급

◀ 세법 1 부 ▶

< 문제 1 > ①

< 문제 2 > ④

< 문제 3 > ③

< 문제 4 > ②

< 문제 5 > ③

< 문제 6 > ②

< 문제 7 > ②

< 문제 8 > ①

< 문제 9 > ④,⑤

< 문제 10 > ④

< 문제 11 > ①

< 문제 12 >

|

|

|

세무대리인 자격 유형 : 세무사 ( ) 공인회계사 ( )

5. 세무대리인 개업연수 : ( )년

6. 세무대리업무 개시전 회계감사 등 재무회계 관련 업무 종사경력 : ( )년

7. 다섯 개 Case문항 중 평소 다루어 보지 않은 복잡한 문제라고 생각되는 문항이 있습

|

|

|

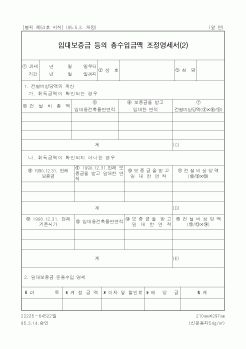

세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여 사후관리 하여야 한다.

*특수한 경우의 처분방법

1) 기업회계상 잉여금계상한 익금산입액의 소득처분

① 익금확정시 계상

|

|

|

세무조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여

|

|

|

회계와 세무회계간의 차이를 조정하는 방안을 제시하였다. 이를 요약하면 다음과 같다.

첫째, 손익귀속시기와 관련하여 도급공사 등의 작업진행률 산정방법과 작업진행률의 산정 이 불가능할 경우의 처리방법 및 이자수익의 귀속시기 등에

|

|

|

보증이 되지 않는 문제가 있으므로 시공사와 시행사가 동일한지, 공사 수행능력이 있고, 자금력이 충분한지 점검한다.

최근에는 단층형 오피스텔을 복층형 오피스텔로 허위과장 광고를 하는 경우가 많기 때문에 복층형 오피스텔을 선택할

|

|

|

금은 결손금의 보전이나 자본전입의 경우 외에는 사용 할 수 없는 등의 특징을 같이 가지고 있으나, 명칭에서는 적립금으로 사용하고 있는 실정이다.

그러나 세법에서는 소득처분에 의한 세무조정과정에서 나타나게 되는 금액. 즉, 유보(△

|

|

|

등

단독소유

구분소유

공유합유총유지임차토지임대주택 등

금융 및 세제등

기 획

지원 또는 자문

사업수익성의 검토

마케팅 분석

권리조정안 작성

기획설계실시

사업수지계획작성

자금세무계획 입안

감정평가사 (재산평가)

공인회계사 (회

|

|

|

금으로 규정지으면 일시금에 대한 세부담 강화는 시급한 문제가 된다.

향후 국민연금 등의 공적연금 급여가 지금보다 낮아질 가능성이 크고 그 때 퇴직연금과 개인연금 급여가 이를 보완해 주어야 할 위치에 있다면(일정금액 이하의) 퇴직연

|

|

|

회계와 세무회계의 차이.

- 퇴직연금 중 가입하게 될텐데 DC와 DB중 어느 것에 가입하겠는가?

- 퇴직연금제도로 인해 국내 금융시장은 어떻게 변화할 것인가?

- 지원동기

- 3층보장제도, 생명보험? 근원인플레이션? 듀레이션? 금산분리?

- 자통법

|

|

|

등 발생률이 높은 이슈를 우선 파악하여 개선안을 도출하고 싶습니다. 작은 문제부터 바로잡는 것이 전사적 신뢰도를 높이는 시작이라 믿습니다.

13. 본인의 장기 커리어 플랜은 무엇입니까?

회계에서 시작해 자금, 세무, 원가, IR까지 넓히며 C

|

|

|

조정위원회등의 조정 또는 중재법에 의한 중재기관의 중재에 의한다.

2. 제1항의 조정에 불복하는 경우에는 발주기관의 소재지를 관할하는 법원의 판결에 의한다.

③ 계약상대자는 제1항 및 제2항의 규정에 의한 분쟁기간중 물품계약의 수행

|

|

|

등), 구체적 아이디어와 실현방법 제시)

회계라는 것은 이윤의 극대화를 위해 자금의 조달 및 운용 등…

6. 재단의 역할 및 향후 비전에 대한 본인의 생각을 기술해 주십시오.(공공기관으로서의 재단의 역할, 향후 재단이 나아가야 할 방

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|