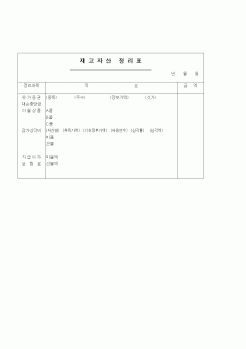

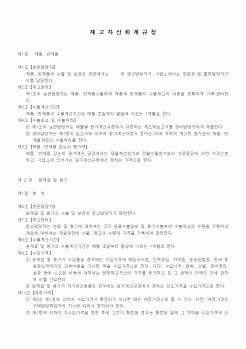

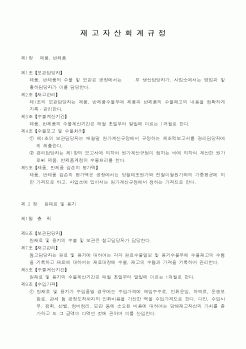

|

자산은 상속 재산에 합산.

2. 과세가액공제액 : ₩259,000,000

1)공과금 ₩4,000,000(상속인의 귀책사유로 인한 가산금은 공과금으로 보지 않는다)

2)장례비 ₩5,000,000(장례비용이5,000,000이하인경우 5,000,000공제)

3)채무 ₩250,000,000(은행차입금, 증여채

|

|

|

자산소득에 속하는 것은?

① 이자소득

② 사업소득

③ 근로소득

④ 일시재산소득

⑤ 양도소득

[정답] 1

17. 종합소득과세표준의 계산에 있어 종합소득금액에 합산하는 것은?

① 비과세소득의 소득금액

② 부동산 임대소득의 소득금액

③ 일용

|

|

|

계에서 기업회계의 내용 중 일부를 수정

ex> 손익의 귀속시기, 재고자산평가

③기업회계의 보완 : 기업회계상 규정이 미비된 사항을 구체적 규정으로 보완

④강 조 : 기업회계에서도 인정되는 것을 세무회계에서 보다 강조하여 적용

ex> 퇴

|

|

|

회계처리 및 세무회계실무]

알라딘 [2013년 판 사례별회계처리 및 세무회계실무]

인터파크 [2013년 판 사례별회계처리 및 세무회계실무] 폐업시 재고재화 과세 및 세금계산서 수수

개인사엄자 폐업과 잔존 재고자산 시가

폐업일 이후 재고

|

|

|

자산은 최소한 매 회계연도말에 회수가능가액을 반드시 추정하여야 한다.

①아직 사용가능하지 않은 무형자산

②추정내용연수가 20년을 초과하는 무형자산

예제>1.감가상각비 상당액의 손금산입(세무회계편)

(주)종속은 (주)지배의 통신사

|

|

|

차이에 해당하는 손익의 귀속시기와 자산부채의 취득 및 평가에 관한 세무조정이 개정 전에 비해 대폭 증가하게 되었다. 손익의 귀속시기와 자산부채의 취득 및 평가에 관한 기업회계와 세법간의 차이를 조정하는데 많은 노력과 비용이 투입

|

|

|

회계의 이론적 고찰 42

제1절 분식회계의 정의 42

1. 분식회계란? 42

제2절 분식회계의 원인과 동기 53

1. 분식회계의 원인 53

2. 분식회계의 동기 56

제3절 분식회계의 7가지유형 64

1. 자산과대계상 53

2. 부채과소계상 56

|

|

|

② 두 제품 이상의 제품제조에 공통적으로 소비된 원가를 제조간접비라 한다.

③ 특정 제품만을 위해 소비된 원가를 직접원가라 한다.

④ 직접원가에 제조간접비를 가산한 것을 총원가라 한다. 재무회계 74문제

관리회계 26문제

|

|

|

회계처리는 불리한 결과를 가져올 것이므로 BTD와 함께 보수주의도 증가할 것이라고 주장했다. 보수주의 가설이 옳다면, BTD의 차이는 재무보고와 세무보고의 연관성이 최소한 법인세가 낮아 기업의 순자산가치가 상대적으로 높아지는 2000년

|

|

|

of Daewoo E&C unlike current market value. ※ 국문초록 1

Ⅰ. 서론 2

Ⅱ. 건설업 동향 4

Ⅲ. 기업전략분석 8

Ⅳ. 회계분석 12

Ⅴ. 재무분석 17

Ⅵ. 기업가치평가 24

Ⅶ. 결론 34

※ 참고문헌 35

※ 부록 36

※ Abstract 42

|

|

|

회계1급 등의 자격증을 취득하였습니다.

그리고 부족한 점은 현업에서 지속적인 자기 혁신을 통해 채워나가며 미래 가치를 재창출하는 캠코인으로 거듭나겠습니다. 또한 1962년 설립 이래 국가경제 최후의 보루로서 자리를 지켜온 한국자산

|

|

|

세무회계 업무를 수행하는 데 있어, 예상치 못한 어려움에 부딪혔을 때도 끊임없이 해결책을 찾아 도전하고 개선하는 자세로 업무에 임할 수 있을 것입니다. 1. 지원한 직무에 대한 본인의 경쟁력(지식, 경험, 스킬 등)은 무엇인지 구체적

|

|

|

세무회계관리를 비롯하여 자산관리 회계분석 업무 고객써비스관리 채권관리업무 등 일반관리 직무에 관련된 것이라면 어떤 일이든 자신 있습니다 귀사에서 저에게 기회를 허락해 주신다면, 수년간 직장생활을 통해 얻은 경험과 그 동안 열

|

|

|

세무회계관리를 비롯하여 자산관리 회계분석 업무 고객써비스관리 채권관리업무 등 일반관리 직무에 관련된 것이라면 어떤 일이든 자신 있습니다 귀사에서 저에게 기회를 허락해 주신다면, 수년간 직장생활을 통해 얻은 경험과 그 동안 열

|

|

|

회계 수업시간에 재무 상태표를 만들기 위해 주어진 상황에 맞게 분개, 전기, 기장하면서 자산과 부채 +자본이 딱 맞아졌을 때 쾌감을 느꼈습니다. 특히 전산 세무회계 2급 자격증을 획득할 때 한 번에 합격하면서 회계에 대한 확실한 자신감

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|