|

자동차세

가. 납기

나. 납부방법

다. 납세의무자

라. 납부할 세액

마. 비과세

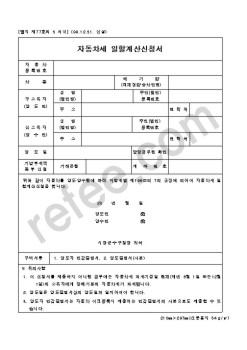

바. 자동차 일할 계산제도

사. 자동차세 과세대상별 과세표준 및 세율

아. 소액부징수

3. 주민세

가. 납세의무자

나. 세율

다. 납부방법

|

|

|

일할계산신청을 한 경우 : 양수일 이후의 자동차세만 부과됨

- 수시분 부과

* 자동차를 신규등록 또는 말소등록하는 경우, 과세대상 자동차가 비과세 또는 감면대상으로 되거나, 비과세 또는 감면대상 자동차가 과세대상으로 되는 경우 부과

|

|

|

자동차세(1조9천억 원)를 점진적으로 인하하는 좋겠다.

그런데 현재 종합토지세 과표는 공시지가를 기준으로 하나 지방자치단체장이 일정 비율을 곱하는 조정을 할 수 있으며 지방세 세율도 표준세율의 50%까지 가감할 수 있게 되어 있다. 그

|

|

|

지방세 효과에 미치는 영향에 관한 연구, 한남대학교, 2011

방경연, 부동산세제의 개선방안에 관한 연구, 연세대학교, 2008

배정희, 토지초과이득세의 세법상 문제점에 대한 연구, 충청대학산업경영연구소, 1992

이영 외 2명, 세제개편안의 쟁점과

|

|

|

자동차세의 감면을 받고자 하는 경우에는 과세기준일부터 10일이내

5)제232조 (감면자료의 제출) 법 제295조의 규정에 의하여 지방세의 감면자료를 제출하여야 하는 자는 당해 연도 1월 1일부터 12월 31일까지의 기간중에 감면대상물건 및 감면받

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|