|

법인으로 보는 경우에는 그 단체가 독립하여 부가가치세 납세의무를 지게 될 것이며, 법인으로 보지 않는 경우에는 공동사업자로서 부가가치세에 관해 연대납세의무를 지게 될 것이다.

법인과 개인은 부가가치세법상으로도 간이과세의 적용

|

|

|

법상의 관계나 공법상관계를 불문하고 성질상 이전을 허용하지 아니하는 것을 제외하고는 모두 합병으로 승계된다고 한다(대법원 1980.3.25 판결77누265).

④소송법상효과

소송당사자인 법인이 합병으로 소멸하는 경우 소송절차가 중단되고 존

|

|

|

기본법에 따라 이를 법인으로 보는 경우에는 그 단체가 독립하여 부가가치세 납세의무를 지게 될 것이며, 법인으로 보지 않는 경우에는 공동사업자로서 부가가치세에 관해 연대납세 의무를 지게 될 것이다. 법인과 개인은 부가가치세법상으

|

|

|

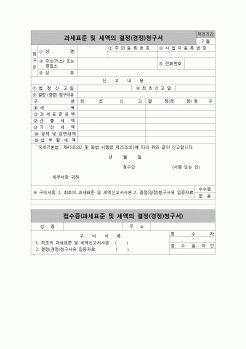

이의신청제도와 감사원법상의 심사청구, 행정소송법상의 국세처분에 대한 행정소송 등이 있다.

이중 국세기본법상의 제도는 이의신청이 임의절차이므로 원칙적 2심제, 예외적 3심제이며, 감사원법에 의한 심사청구를 한 경우에는 국세기본

|

|

|

국세기본법에 규정되어 있으나, 사전적인 구제제도나 절차적인 조항은 매우 미흡한 실정이다.

1. 사후적인 권리구제제도

사후적인 권리구제제도로서는 국세기본법상의 심사청구, 심판청구, 이의신청제도와 감사원법상의 심사청구, 행정소송

|

|

|

법상 금지사항으로 돼 있어 공약 분석이 서술적이거나 ‘평가 높음, ’평가 낮음‘ 등의 수준 발표에 그쳤다는 것 역시 아쉬움으로 남았다.

따라서 앞으로 매니페스토 공약평가에 있어서 전문적인 평가가 되기 위해서는 공약의 전체를 평가

|

|

|

법상 파트너십의 의의26

2. 납세의무자와 파트너십의 세무신고27

3. 사업년도27

4. 출자28

5. 기초가액의 개념 및 가액의 결정29

6. 운영관련 파트너십의 과세방식30

7. 분배 및 해산관련 파트너십의 과세방식33

8. 파트너십과 파트너간의 거래35

|

|

|

기본원리

2. 부동산관리의 영역

3. 부동산관리의 방식

4. 건물관리

5. 토지관리

[3] 부동산신탁과 유효활용

1. 부동산신탁의 의의

2. 신탁관계인의 조건

3. 신탁재산의 성격

4. 부동산신탁의 종류

5. 부동산신탁의 장ㆍ단점

|

|

|

기본적 이론 06

1. 공인중개사자격제도의 변천 06

2. 부동산중개와 공인중개사의 정의 08

3. 선행연구의 고찰 29

제 2 절 공인중개사 제도의 중요성과 역할 30

1. 공인중개사제도의 중요성 30

2. 공인중개사제도의

|

|

|

기본법의 태도는 이러한 시각에서 입법이 된 것으로 본다.

따라서 국회의원들이 직무상 행한 발언을 근거로 형법상의 명예훼손죄를 묻는 것은 현행 헌법에서는 불가능하다고 본다. 만일 그러함에도 불구하고 계속 극회의원들의 발언을 문제

|

|

|

국세기본법과 관련 규정에 명시된 원칙과 절차를 엄격히 지키며, 법적 요건을 충족하도록 하겠습니다. 이를 위해 법규 준수 체크리스트를 마련하고 정기적인 자체 점검을 실시하겠습니다. 또한 전문 법무 인력을 배치하여 법규 검토와 자문

|

|

|

국세청,관세청,조달청,통계청,산하기관) 운전공무원 자기소개서 및 직무수행계획서

자기소개서

○담당했던 업무에서의 실적을 사례를 통하여 구체적으로 작성방법

○지원동기, 생활신조와 가치관, 미래 전망, 성품,

직장구성원으

|

|

|

기본지키기 즉, 틀을 갖추어 놓고 그에 따라 감사업무를 수행함으로써 감사의 일관성과 객관성을 유지하여야 할 것이며, 이러한 노력으로 국민적 신뢰를 쌓으며 앞으로도 국민을 대상으로 마음속에 나라사랑정신을 선양하는 국세청으로 성

|

|

|

국세청에 통보된다. 2005년 1월 1일 이후 시행이 개시되었으며, 현재 현금영수증 이용자 및 현금영수증 가맹자 모두 일정한 소득공제혜택을 부여하고 있다.

현금카드 (Cash card)

금융기관이 예금자에게 발행하는 카드로

현금자동지급기(CD) ·현

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|