|

최대한의 절세를 위하여 노력하자. 노력한 만큼 납부한 세금도 돌려받는다는 것을 알아야 한다. 근로소득자는 세원이 워낙 투명하므로 더욱 노력하여야 한다. 서류 구비시 인터넷을 이용하면 서류수집시의 불편을 줄일 수 있다.

|

|

|

근로소득자에게 무거운 짐이 되고있다.

- 사회보장비가 급격히 증가되어 1인당 국민부담률은 4%이상 증가되어, 임금근로자에게 무거운 짐이 되고 있다.

- 이에 따라 최근 1인당 국민부담률은 소득의 25.5%에 달한다.

- 한편 간접세를 제외하고 법

|

|

|

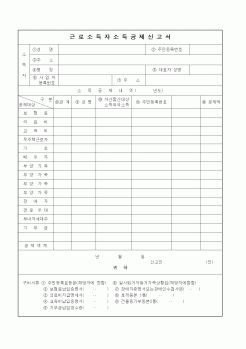

근로소득 외의 다른 소득이 없는 근로자는 연말정산을 통하여 원천징수함으로써 완납적으로 납세의무가 종결되므로 과세표준 확정신고의무가 없다.

(1) 갑종근로소득자(일용근로 제외)에 대한 과세방법

가. 근로소득에 대한 원천징수

1) 간이

|

|

|

가 전 근무지에서 교부받은 “근로소득원천징수영수증”과 “소득자별근로소득원천징수부”를 제출하지 아니한 때에는 신 근무지의 원천징수의무자는 자기가 지급한 근로소득에 대하여만 연말정산을 하므로 당해 근로소득자 본인이 전 근

|

|

|

근로소득제도

1. 근로소득의 의의

2. 근로소득의 구분

3. 근로소득의 범위

4. 근로소득세의 특질과 경제적 효과

Ⅲ. 근로소득 과세표준 및 세액계산

Ⅳ. 근로소득자에 대한 공제제도

1. 근로소득공제 제도

2. 근로소득자의 소득공제

|

|

|

뿐 최저생계비 수준의 부양비를 부담하지 않는 경우가 대부분이다. 여기에 실제로 지급되지 않는 부양비를 수급권자의 소득으로 간주해도 좋은가의 문제가 제기된다. 또한 부양의무자 조사과정에서 근로소득자들의 소득은 각종 조회를 통해

|

|

|

근로 소득자 연말정산시 신용카드 사용금액에서 총급여액의 20%와 500만원 중 적은 금액의 한도 내에서 공제 받을 수 있는 제도 등을 도입하여 세수를 증대시켜왔다. 신용카드 가맹 및 사용캠페인을 통해 과세 인프라를 구축하고, 신용카드사

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|