|

인을 받아 본점 또는 주사무소를 당해 소득에 대한 법인세 원천징수세액의 납세지로 할 수 있다.

4. 납세지의 지정 및 변경신고

(1) 납세지 지정

① 법인의 납세지가 법정사유로 부적당하다고 인정되는 경우에는 관할지방국세청장(새로이 지정

|

|

|

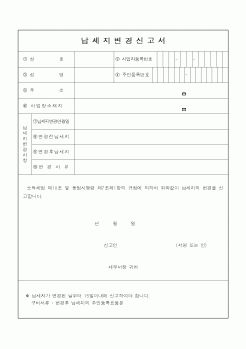

등본을 첨부하여 그 변경 후의 납세지 관할세무서장에게 신고하여야 한다.

그러나 납세자가 주소지 변경에 따라 부가가치세법에 의한 사업자등록 정정신고를 한 경우에는 납세지 변경신고 절차를 생략한다.

그리고 사업장 관할세무서장으로

|

|

|

납세지와 사업자 등록은 사업자가 부가가치세를 정확히 납부하고 법적으로 인정받기 위해 중요한 절차이다. 이를 준수함으로써 법적 문제를 예방하고 세무 부담을 최소화할 수 있다.

Ⅳ.출처 및 참고문헌

세무회계 위더스평생교육원 교재

국

|

|

|

변경으로 총괄납부가 부적당시

ㄴ) 주된 사업장의 이동이 빈번시

ㄷ) 기타

(나) 총괄납부 포기

각 사업장에서 납부하고자하는 과세기간 개시 20일전에 사업장 세무서장에게 포기신고 1. 의의

2. 과세기간

3. 예정신고기간

4. 납세지

5. 사

|

|

|

- 마을회 등 주민공동체

- 별정우체국법에 의하여 설립된 별정우체국 등 1. 사업소세세 의의 1

2. 납세의무자 1

3. 과세표준 1

4. 세율 2

5. 납기 및 납세지 3

6. 징수방법 3

7. 신고의무 4

8. 면세점 4

9. 비과세대상 5

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|