|

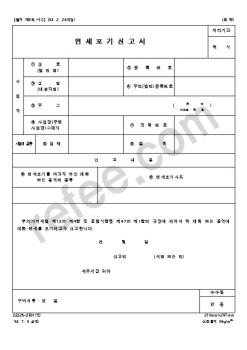

업자의 포기신고로써 족하고 별도로 과세관청의 승인을 필요로 하지 않는다. 한편 신규 사업을 개시하는 경우에는 면세포기신고서를 사업자등록신청서와 함께 제출할 수 있다.

(3) 면세포기의 효력

면세를 포기하게 되면 과세사업자로 전환

|

|

|

면세수입추천을 받아 수입하는 금지금

2. 재화의 수입에 대한 면세

3. 면세의 포기

일정한 면세대상 재화 또는 용역에 대하여는 사업자의 자유의사에 따라 면세를 포기할 수 있다. 그 취지는 주로 영세율 적용대상이 되는 거래에 대하여 면세

|

|

|

날로부터 3년간은 부가가치세의 면세를 적용받지 못한다. 또한 면세포기일로부터 3년이 경과한 후 면세적용을 받고자 하는 때에는 면세적용신고서와 함께 발급받은 사업자등록증을 제출하여야 한다. 만일 면세되는 두 가지 이상의 사업 또는

|

|

|

을 요하지 아니한다. 포기신고서 제출기한도 규정되어있지 않으므로 부가가치세의 면제를 포기하고자하는 자는 과세기간 중 언제라도 면세포기신고서를 제출 할 수 있다. 그러나 면세포기신고를 한 사업자는 신고한 날로부터 3년간은 부가

|

|

|

면세포기

면세재화·용역의 공급에 대하여 일정한 경우에는 부가가치세의 면세를 받지 아니할 수 있는데, 이를 면세포기라고 한다. 면세포기에 의하여 과세사업자로 전환되는 자는 사업자로서의 제반 의무를 이행하여야 하며, 거래징수당한

|

|

|

포기하지 않고 그 꿈을 [ 신라호텔 - 신입 ]합격자기소개서/자소서

[ 신라호텔 ]합격자기소개서/자소서

1. 자기소개 [400자 이내]

...............................................................................................................[신라호텔] 합격 자기

|

|

|

현장에서 배우자]

저는 항상 이론보다는 실전에 강해야한다…

성장과정 및 학창시절

저는 인천 ○○에서 ○남 ○녀 중 첫째딸…

사회경험

[사회경험 - 면세점 근무 경험]

대학 졸업 후 첫 직장에 입사하기 전 인천…

|

|

|

포기를 담았습니다. 평소에도 설거지, 빨래, 청소 등등 좋은 아들이 되기 위해서 가사를 돕고 있습니다.

57. a. 주 52시간 근무제에 대한 본인 생각을 말해보세요.

b. 주 52시간 내에 주어진 업무를 마무리하지 못하다면 어떻게 할 것인가?

a. 주 52

|

|

|

포기 후, 한국으로 귀국하고 싶다는 생각을 하게 된 것도 사실이지만 이대로 한국으로 귀국을 한다면 실패뿐만 아니라 제 앞으로 인생에서의 실패자가 될지도 모른다는 생각했습니다. 다시 마음을 굳게 먹고 잡일에서부터 시작하여 레스토랑

|

|

|

포기하지 않았습니다. 그 결과, 정상적으로 걷기 시작했고, 10K 마라톤 완주를 목표로 삼았습니다. 1년 뒤, 2017년 3월, 서울 국제 마라톤 대회에 참가해 58분 47초의 성적으로 완주했습니다.

이 경험은 저에게 도전정신과 스스로 계획하고 실

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|