|

법인세) 신고 납부

2. 소득세의 계산방법

3. 소득공제

4. 소득세(법인세) 세율과 절세

5. 기준 경비율제도

1) 기준경비율의 구조

2) 기준경비율에 의한 소득금액 계산방법

3) 단순경비율에 의한 소득금액 계산방법

4) 기준

|

|

|

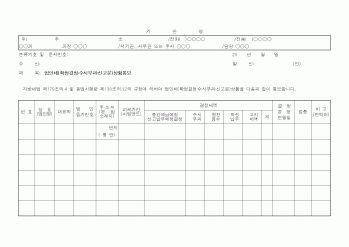

확정신고를 하여야 할 자가 소득공제를 증명하는 서류를 제출하지 아니한 때에는 기본 공제 중 거주자 본인분과 표준공제만을 공제한다. (나중에 제출한 경우

에는 공제)

. 수시부과결정의 경우에는 기본공제 중 거주자 본인분만을 공제

5. 과

|

|

|

확정된 법인세 산출세액이 없거나 확정되지 않은 경우와 법인이 중간예납기간의 실적에 의한 중간예납세액을 납부하고자 하는 경우에는 직전사업년도의 실적에 의하지 않고 당해 중간예납기간을 1사업년도로 하여 가결산에 의한 방법으로

|

|

|

법인세로서 확정된 산출세액

- 직전사업연도의 감면세액, 원천징수세액, 수시부과세액]

x 6 / 직전사업연도월수

‘직전사업연도의 법인세로서 확정된 산출세액’에는 가산세는 포함하고 토지등 양도소

|

|

|

결정세액에서 차감하여 납부함.

중간예납세액원천징수세액수시부과세액

4)분납세액

납부세액이 1천만원 초과시에는 다음에의해 분할 납부가능.

1천만원 초과시 : 그 초과액

2천만원 이상시 : 50%미만액

.

5.법인세 신고 납부

1)법인세 신고기

|

|

|

결정과 관련하여”, 법학연구 제13권 제2호, 연세 대학교 법학연구소, 2003. 1.

이인호, “현행 청소년대상 성범죄자 신상공개제도의 위헌성, 민주사회를위 한변 통권 제45호, 민주사회를위한변호사모임, 2002. 3/4.

심희기, “아동 포르노그라피

|

|

|

상황에서 대외의존도가 높은 한국이 최근의 경기침체를 조속히 극복하고 다양한 일자리를 창출하는 발판으로서 FTA를 효과적으로 활용하여 전 세계에서 중견 통상국가로 우뚝 설 수 있는 계기가 마련되기를 기대해 본다.

<참고문헌>

* 한

|

|

|

부과함

참 고 문 헌

문정화, 하종덕(1999). 또 하나의 교육 창의성. 서울 : 학지사.

전경원(2000). 동서양의 하모니를 위한 창의학. 서울 : 학문사.

전경원(2006). 창의성 교육의 이론과 실제. 서울: 창지사.

조연순, 성진숙, 이혜주(2008). 창의성 교

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|