|

적곡선일때 후방굴절일때

이런 것들로 미루어보아 세금의 정책기능은 단순히 나타나지 않고 그 이면에 소득효과와

대체기능 그리고 탄력성 등에 의해서 다르게 나타난다고 볼 수 있다.

|

|

|

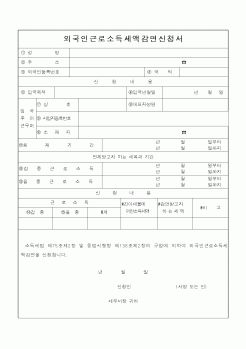

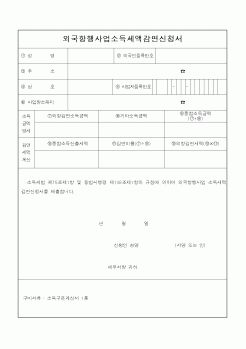

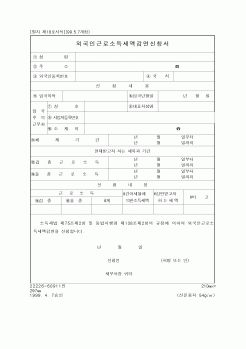

세금부담을 경감함으로써 간접 소득보장효과를 갖게 되는 세금감면제도를 살펴보면, 상속세 및 증여세법 제20조에 의거하여 60세 이상의 자에 대하여 1인당 3, 000만 원씩 상속세를 공제해 주고 있다.

소득세법에 의거하여 직계존속 노인 1인당

|

|

|

일 제외) 요금 30%할인

수도권 전철, 도시철도, 고궁, 국·공립공원, 박물관, 미술관 입장료 100%할인

② 세금감면제도

노인을 부양하는 가족의 세금부담을 경감함으로써 간접 소득보장효과

ⓐ 상속세 및 증여세법 제20조에 의거, 60세 이상의 자

|

|

|

세금부담을 경감함으로써 간접적 소득보장효과를 갖게 되는 세금감면제도를 살펴보면, 상속세 및 증여세법 제20조에 의거하여 60세 이상의 자에 대하여 1인당 3천만 원씩 상속세를 공제해 주고 있다. 소득세법에 의거하여 직계존속 노인 1인당

|

|

|

소득재분배가 악화될 수 있다는 점인데① 기업복지에 사용되는 재원은 대부분 조세감면을 받는데 이때 고소득층일수록 조세감면 혜택이 더 크며, 따라서 이 재원을 정부의 조세수입으로 해서 국가복지에서 사용할 경우 소득재분배효과를 높

|

|

|

효과를 연구하는데 잘못된 영향을 미치며, 또한 세금 행정을 방해한다. 현행 세무보고 및 재무보고가 적절한 데이터를 제공하지 못하지만, 향후 보고방법이 변경되어 적절한 데이터를 사용할 수 있기를 기대한다.

국세청(IRS)은 과세소득과 회

|

|

|

효과성에 관한 연구”, 경원대학교대학원 박사학위논문, 2007.

송형국 “우리나라 부동산 정책의 문제점과 개선방안에 관한 연구”,동국대학교 경영대학원 석사학위논문, 2005.

유기상 “부동산 정책의 개선방안에 관한 연구”,동국대학교 행

|

|

|

감면제도에 있어서는 국민적 관심사나 정치권의 시야에서 벗어나 있다는 점에서 효율적인 정책추진과정이나 타당성있는 도입절차가 도외시되는 경향이 짙다. 중앙정부 수준에서 제도도입의 시급성 또는 정책목적 달성의 효과성은 사실 지

|

|

|

효과에 관한 연구, 고려대학교 대학원, 석사학위논문

[7] 최규철(2004), e-business를 통한 마케팅 커뮤니케이션에 관한 연구, 전남대학교 대학원 석사학위논문 I. 서 론 1

1. 연구의 배경 1

2. 연구의 목적 2

II. 마케팅의 개념의 변화 3

1. 새로

|

|

|

세금

지방세, 감면세 조치

7) 교통

도로, 철도, 항만, 공항, 내륙수도

공업지역의 지역요인

공업지의 개별요인

제품의 판매시장 및 원재료 구입시장과의 위치관계

간선도로항만철도 등 수송시설의 정비상태

동력자원 및 용배수에 관한 비용

노

|

|

|

및 사회환경변화 속에서 소기업·소상공인의 경쟁력 강화를 위해 우리재단(정부 또는 지방자치단체)이 효율적으로 지원할 수 있는 다양한 방안과 기대효과를 자유롭게 기술하여 주시기 바랍니다.

※ 서울신용보증재단 면접 질문 기출

|

|

|

세금 감면, 공공요금 지원, 기업의 출산 육아 휴직 및 돌봄 시설 지원금 등 다각적 제도와 병행할 때 효과가 극대화된다. 단순히 금전적 보상에만 의존하기보다 양성평등 문화 확산, 유연 근무제 확대, 육아 휴직 정착 등 사회 구조적 개선 노

|

|

|

세금감면 및 정부조달 부분에 있어 특혜 조항 신설을 적극 검토해야 한다. 이를 위해 국세청과의 협무협의가 필요하다.

- 4분기 내 추진 및 완료

다. 사회적 지원 강화

1) 장애인 고용포털 워크 투게더 업그레이드

현재 공단에서 운용 중인 장

|

|

|

소득재분배 효과에 대해 말해보라.

2. 최근 공무원시험 열풍에 대한 견해는?

3. 4대보험에 대해 말해보라.

4. 학생인권조례에 대한 견해는?

5. 고령화에 따라 국가와 국민연금이 할 일은?

6. 국민연금과 개인연금의 차이는?

7. 공적부조란 무엇인

|

|

|

소득창출 효과가 크기 때문에 충분히 신성장동력의 핵심으로 삼을 수 있을 것이라 확신합니다.

따라서 한국관광공사에서 일한다는 것은 국가경제에 좀 더 크게 이바지 할 수 있다는 것이고, 따라서 다른 어느 곳보다 자부심을 지니고 일할

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|