|

익금에 산입하는데, 이를 인정이자라 한다.

특수관계자인 경우에도 적정이자를 받기로 약정한 때에는 인정이자를 계산하지 아니한다. 1. 자 료Ⅰ-이익잉여금처분계산서

2. 자 료 Ⅱ -손익계산서

3. 자 료 Ⅲ -자본금과적립금명세서(을)

|

|

|

배당금액의 외화환산

5. 간주배당금액의 익금귀속시기

Ⅵ. 간주배당금액에 대한 외국납부세액공제

1. 외국납부세액공제 및 경정청구

2. 간접외국납부세액공제

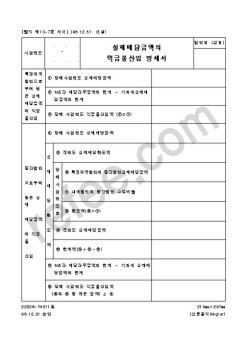

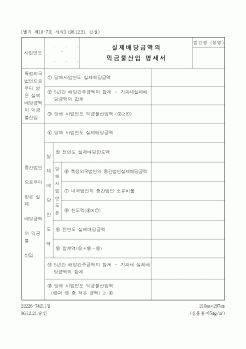

Ⅶ. 실제배당금액의 익금불산입

1. 개요

2. 직접 출자한 경우

3. 간접 출

|

|

|

배당금액에 대하여는 이를 적용하지 아니한다. [개정 2000·12·29]

3) 제1항 및 제2항의 규정을 적용함에 있어서 지주회사의 자회사에 대한 출자비율의 계산방법, 익금불산입액의 계산, 수입배당금액명세서의 제출 등에 관하여 필요한 사항은 대

|

|

|

배당금액에 대하여는 이를 적용하지 아니한다. [개정 20001229]

3) 제1항 및 제2항의 규정을 적용함에 있어서 지주회사의 자회사에 대한 출자비율의 계산방법, 익금불산입액의 계산, 수입배당금액명세서의 제출 등에 관하여 필요한 사항은 대통

|

|

|

익금불산입한 경우

㉢ 수입배당금액을 익금불산입으로 소득처분한 경우

= 예를 들어, IFRS상 재무상태표가 기본자료와 같은 E회사가 제 21기에 토지에 대한 재산세 19,000원을 자본잉여금의 감소로 회계처리 하였다고 가정하자.

토지의

|

|

|

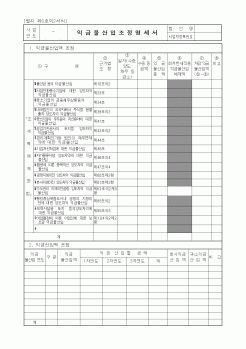

익금산입

(2) 익금불산입

(3) 손금산입

(4) 손금불산입

2.기업회계와 세무회계의 차이에 대

|

|

|

금액과 배당금액을 제외한 금액”에서 기업의 영업목적이나 특수한 상황에 대한 적립의 개념으로 정하는 금액의 의미인데, 기업회계기준이나 상법에서는 이 적립금의 내용상 준비금(이익준비금, 자본준비금)으로 인식되는 측면이 강하여 관

|

|

|

배당요구 여부의 차이점

확정일자만 갖춘 경우는 경매절차에서 별도의 배당요구를 하여야 하지만, 전세권설정등기를 한 경우는 별도의 배당요구 없이도 순위에 의한 배당을 받을 수 있다.

확정일자를 갖춘 경우에는 임차주택 외에 그 대지의

|

|

|

배당재단에 편입된다. 낙찰자의 항고가 기각된 때에는 낙찰대금에 대한 항고일로부터 항고기간 확정일 까지의 법정이자 (년25%)의 한도에서 반환을 청구하지 못하며 나머지 공탁보증금은 돌려준다. 그러나, 항고가 기각되었더라도 그 후에 경

|

|

|

배당 및 예제

제7절 인도 및 명도

제4장 부동산 경매의 활용

제1절 부동산 경매 재테크

제2절 경매 부동산의 활용

제5장 부동산 경매 투자 기법 및 절차의 효율적인 방안

제1절 정보수입

제2절 현장 조사 및 서류 분석

제3절 수익성분석

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|