|

충당금준비금 제외) - 사업용자산합계

⑤ 특별소비세 및 주세, 교통세의 미납액(제품가액에 포함된 경우는 제외)

⑥ 부가가치세의 매입세액

⑦ 단기투자자산 이외의 자산의 평가차손

⑧ 채권자가 불분명한 사채이자

⑨ 다음의 공과금

㉮ 법

|

|

|

충당금준비금 환입, 유형자산처분이익 등

☞ 주요 증감사유

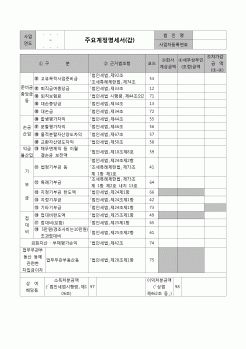

회비수입 : 일반회비 6.4% 증가, 후원회원수 1만9천명(12.8%) 증가

핵산증폭검사수입 : 검사건수 4만1천건 증가(‘09년 10.9만건 ⇒ ’10년 15만건)

혈액제제수입 : 헌혈자 증가(5만3천명)에

|

|

|

준비금 설정대상 사업용 자산에는 운휴증에 있는 것을 제외한다.

⑥-2 연구 및 인력개발준비금

-부동산업 및 서비스업을 제외한 법인이 2003. 12. 31 이전에 종료하는 사업연도까지 연구 및 인력개발 등에 소요되는 비용에 충당하기 위하여 연구

|

|

|

충당금(provision)과 준비금(reserve)

충당금과 준비금의 구별은 회사법에 의하여 명시되고 있으며, 충당금은 손익계산서에 비용으로 계상됨으로써 설정되는 평가성충당금과 추정이 가능하지만 확정되지 아니한 부채성충당금에 한정되고, 준비금

|

|

|

충당금과 준비금은 제외함)의 합계액이 사업용자산의 합계액을 초과하는 경우]이 있는 경우 초과인출금 만큼 사업주가 사업자금을 가사용으로 인출한 것으로 보아 초과인출금에 상당하는 지급이자는 필요경비에 산입할 수 없다.(지급이자 ×

|

|

|

준비금과 같이, 충당의 성격과 운영이 준비금이라는 명목으로 시행되는 과정에서의 혼동도 크다고 할 수 있다.

이러한 예는 앞서 들었던 기업회계기준상의 판매보증충당금과 공사보증충당금이 대표적인 예라고 볼 수 있는데, 기업회계기준

|

|

가격 : 1,000원

|