|

세율을 적용한다.

동일한 취득물건에 대하여 2 이상의 세율이 적용되는 때에는 그 중 높은 세율을 적용한다. 목 차

Ⅰ. 취득세와 취득시기

1. 취득세란?

2. 취득시기

3. 취득세 비과세

Ⅱ. 취득세와 세율

1. 세율

2. 세율

|

|

|

취득할 경우의 취득세율은 일반재산 대하여 적용하는 세율의 5배로 한다. 따라서 대도시 내에서 공장을 신설, 증설하는 경우의 취득세율을 10%가 된다. 1. 취득세

1.개요

2. 과세대상

3. 취득시기

(1) 유상승계위득의 경우

(2) 취득일

|

|

|

세율을 적용한다. 다만, 취득일부터 공장신설 · 증설에 착수한 날까지의 기간이 5년을 경과한 사업용 과세대상물건은 그러하지 아니하다(地法 112의 2). [ 목 차 ]

1. 취득세란

2. 취득의 개념

3. 간주취득

4. 취득세의 취득시기

4.1

|

|

|

취득가액에 상관없이 시가표준액에 의해 과세표준을 산출하도록 규정하고 있지만 시가표준액이 미달하여도 사실상의 취득가액을 적용하여야 할 것이다.

셋째, 취득세 과징에 있어 과세표준의 크기에 따라 세율도 세분화 하여야 한다. 취득

|

|

|

세율의 4단계 누진세율 구조

4. 소득세 신고방법

5. 간편장부란

6. 소득세할 주민세의 납부

Ⅲ. 증여세

Ⅳ. 취득세

1. 과세대상

2. 납세의무자

3. 취득시기

1) 유상승계취득

2) 연부취득

3) 무상승계취득

4) 건축에 의한 취득

5) 차량?건

|

|

|

취득세 및 등록세)의 증가에 따른 조세저항 및 이에 따른 부동산시장의 위축을 방지하기 위한 방안으로 취득세와 등록세의 세율 조정감면을 통한 일반 국민들의 세금경감 방안 등 제도적 정비가 선행될 필요가 있다.

둘째, 개정법률은 건설교

|

|

|

취득세 분야에서는 갑작스런 세부담을 줄이기 위해서 경감규정을 두되 엄격한 일몰제 적용을 전제로 하였고, 재산세 분야에서는 종교용 부동산에 대한 세율 신설 혹은 특례의 규정을 두는 방안도 연구하였다. 특히, 종교용 부동산에 대한 재

|

|

|

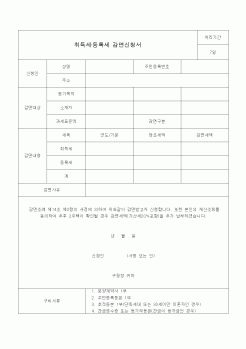

취득시에 부담하여야 할 조세의 종류 및 세율을 지방세법의 내용을 확인하여 기재합니다.

<예시> 취득세 : 취득가액의 %(농어촌특별세 포함시 %)

등록세 : 취득가액의 %(지방교육세 포함시 %)

⑫번은 부동산중개업자가 중개대상물 확인설명

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

시기는 경기가 후퇴 단계로 접어들기 이전이 가장 좋다. 대규모 개발사업이 진행중인 지역에서는 개발이익이 모두 현실화되어 부동산가격에 반영되는 과정인 성장기(후술) 초기에 취득하여 말기에 처분하는 것이 바람직하다.

(2) 투자 대상물

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|