|

영위하고 있는 법인이며, ○○건설(주)는 청구외 법인이 발주한 쟁점 상가건물(○○○○○타워오피스텔)을 시공하고 공사미수채권 24,611백만원이 발생하였다.

(2) 위탁자인 청구외 법인과 수탁자인 (주)○○○신탁이 1993.9.17. 약정한 \"부동산

|

|

|

타익신탁에 관한 금융소득종합과세 여부는? 타익신탁의 경우는 금융소득으로 보지 않습니다. 다만 많은 금융자산 이자를 타익신탁으로 운용하는 경우에 발생한 이자금액의 규모에 따라서는 증여세 문제가 발생할 수 있으므로 주의해야 하며

|

|

|

대상에서 제외되거나 대상이 되더라도 낮은 소득세 부담을 하게 되는 것이다. 또한 가족에게 증여하는 경우 일정액의 증여공제까지 받을 수도 있기 때문에 그 범위 내에서는 증여세 부담도 없는 것이다.

6) 타익신탁을 활용하라

신탁이란 위

|

|

|

니다. 다만 많은 금융자산 이자를 타익신탁으로 운용하는 경우에 발생한 이자금액의 규모에 따라서는 증여세 문제가 발생할 수 있으므로 주의해야 하며 정기적으로 타익신탁 거래내역이 국세청에 통지되고 있습니다.

11. 단위형금전신탁과

|

|

|

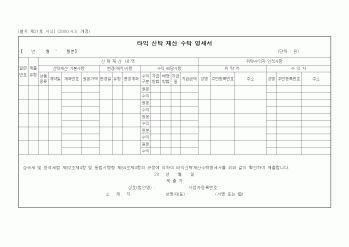

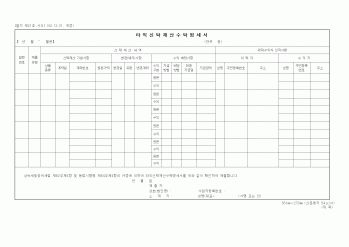

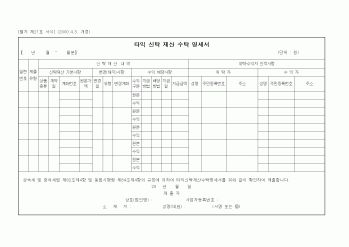

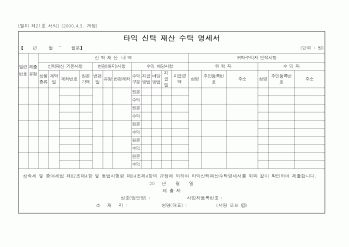

타익신탁 │ 위탁자 이외 제3자가 수익자가 되는 신탁 │

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|