|

감한다.

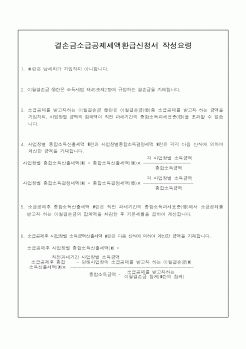

Ⅴ. 결손금소급공제에 의한 환급

중소기업을 영위하는 거주자는 당해 중소기업의 사업소득금액을 계산함에 있어서 이월결손금이 발생한 경우에는 이를 소급공제하여 직전 과세기간의 당해 중소기업의 사업소득에 대한 종합소득세

|

|

|

속하는 사업연도의 직전 사업연도의 소득금액이 적거나 결손금이 많을 것

합병등기일이 속하는 사업연도의 직전 사업연도의 장부가액에 의한 순자산가액이 피합병법인 보다 적을 것

합병등기일이 속하는 사업연도의 직전 3사업연도의 소득

|

|

|

결손금 공제

소득세 신고시 장부에 의해 소득세를 신고하는 경우 폐업한 사업장의 사업소득금액(수입금액 - 필요경비) 계산시 결손이 발생한 경우 타 사업장의 사업소득금액과 통산할 수 있는 것이며, 통산하고도 남은 결손금은 다음연도로

|

|

|

결손금

1. 개요

2. 지원대상

3. 지원내용

1) 결손금의 공제방법

2) 소급공제 기간

3) 환급세액의 계산

4. 지원신청

5. 관련규정

1) 환급 후 이월결손금의 변경

2) 환급결정 후 세액 등의 변경

Ⅴ. 중소기업 조세지원의 창업

1. 개요

2. 감면

|

|

|

수익의 금액. 자본거래(주식발행초과금, 감자차익, 합병차익 등)로 인한 익금불산입 항목은 제외.

(2) 익금항목

수입금액, 자산의 양도금액, 자산의 임대료, 의제배당, 손금산입액 중 환입액, 자산수증이익과 채무면제이익(이월결손금에 보전

|

|

|

결손금의 보전이나 자본전입의 경우 외에는 사용 할 수 없는 등의 특징을 같이 가지고 있으나, 명칭에서는 적립금으로 사용하고 있는 실정이다.

그러나 세법에서는 소득처분에 의한 세무조정과정에서 나타나게 되는 금액. 즉, 유보(△유보)

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|