|

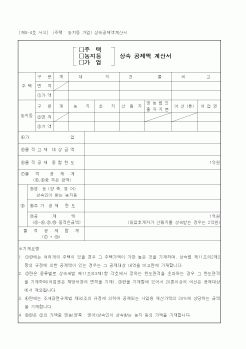

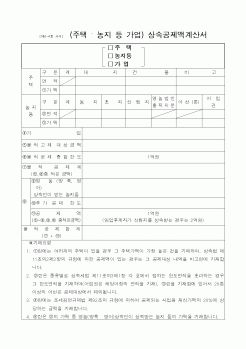

공제한 금액 7천7백5십만원이

과세표준이 되며, 누진세율 27%을 곱하여 누진공제액 450만원을 차감하면

16,425,000원이 산출세액이 됩니다.

양도일(잔금청산)로부터 2월 이내에 예정신고납부하면 산출세액의 10%를

세액공제 받게 됩니다.

|

|

|

등의 시행으로 토지구획정리사업법의 규정에 따라 종전의 토지 대신 다른 토지로 환지 받는 경우

(3) 상속으로 받은 부동산. 단 1세대 1주택과 농어촌 후계자가 상속 받은 농지에 대해서만 취득세 감면, 등록세는 과세.

2. 감면

감면은 신축

|

|

|

이내 결정

2월이내 경정청구 chapter 2 세무조정과 소득처분

chapter 3 익금의 범위

chapter 4 손금의 범위

chapter 6 합병 및 분할 등에 관한 특례

chapter 7∼8 접대비와 기부금

chapter 9∼10 자산 부채의 평가와 재고자산 유가증권회계

...

|

|

|

상속에 관하여 그리고 재산분할에 관하여 당사자의 보호를 위해 구비된 제도이다. 그렇지만 재판의 결론이 정확하게 나오기는 힘들 것이다. 따라서 제도에 관하여 부족한 부분이 있다면 그에 대한 취약점을 보완했으면 하는 것이 작은 소망

|

|

|

복지 의료

금융

주택 토지

세제

증권

농수산식품 행정안전

산업

교육 · 과학

법무행정

문화콘텐츠

방송통신

경찰

노동 · 환경

국방 · 병무 · 보훈

복지 · 의료

금융

주택 · 토지

세제

증권

농수산식품

|

|

|

주택법

7. 농지법

8. 산림법

9. 산지관리법

10. 주택임대차보호법

11. 상가건물임대차보호법

12. 공인중개사업무및부동산거래신고에관한법률

[3] 외국인 토지제도

1. 외국인 토지법의 제정배경

2. 주요개정내용

3. 외국인의 정의

4

|

|

|

심리 재판

4. 인도명령의 불복방법

5. 인도명령의 집행

Ⅱ. 낙찰로 인한 소유권이전등기 등 촉탁신청

1. 서 설

2. 촉탁할 등기

3. 촉탁신청에 관련하여 납부할 세금(비용)

4. 촉탁신청서 작성 연습

5. 과세시가 표준액 산출 방법

|

|

|

농지세, 주민세

부동산의 매각시

양도소득세(개인), 법인세(법인), 사업소득세(개인의 부동산매매업 및 주택 신축판매업), 부가가치세 , 인지세 , 농어촌특별세 , 주민세

※ 표시는 중복의 경우임 [1] 토지문제

1. 토지의 부족

2. 지가

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|