|

표준공제 600,000

(4) 종합소득과세표준 = 9,975,000-3,600,000 = 6,375,000

(5) 종합소득산출세액 = 6,375,000 x 10% = 637,500

(6) 종합소득 자진납부세액 = 637,500-300,000 = 337,500

♣ 상속세 및 증여세

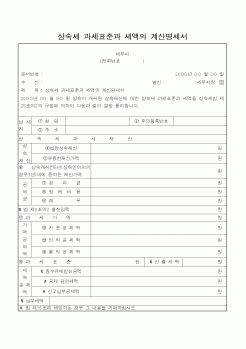

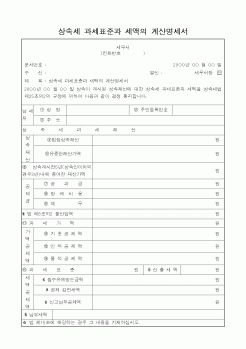

[문제1] 다음의 자료에 의하여 상속세과세가액계산명세서와 상속

|

|

|

세액과 환급세액을 함께 계산하여 주된사업장에서 납부하거나 환급을 받게 됩니다. 또한 총괄납부 사업자의 사업장 상호간의 내부거래는 부가가치세 과세대상이 아니므로 세금계산서를 교부하지 아니하고 거래명세서등 거래사실을 증명하

|

|

|

과세표준과 세액의 경정】

제19조【가산세】

제21조【분납】

제22조【물납 및 매각의뢰등】

제23조【예정결정기간에 대한 과세】

제24조【예정결정기간 납부세액의 공제】

제25조【보유토지명세서등의 제출】

제26조【양도소

|

|

|

계산에 적용되는 당좌대월이자율을 말한다.

이 경우 대부기간이 정해지지 않은 경우에는 그 대부기간은 1년으로 보고, 대부기간이 1년이상인 경우에는 1년이 되는 날의 다음날에 매년 새로이 증여받은 것으로 보아 당해 금액을 계산한다. 그

|

|

|

과세관청의 부과처분에 의하여 조세채무를 확정하는 방식으로서 과세관청이 과세표준과 세액을 결정하는 때에 확정된다. 이 방식을 채택한 세목은 소득세 중 양도소득세, 토지초과이득세, 재평가세, 상속세, 증여세, 부당이득세, 재산세, 농

|

|

|

과세표준신고

상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일부터 6월(외국에 주소를 둔 경우 9월) 이내에 상속세의 과세가액 및 과세표준을 납세지(상속개시지) 관할세무서장에게 신고하여야 한다.

3) 과세표준과 세액의 결정경

|

|

|

과세의 문제가 제기될 수 있다.

정부 측에서는 국세인 종합부동산세는 형식상 새로운 대목인 것으로 보이지만 종합토지세를 이원화하여 지방세와 국세로 구분하는 것이며, 국가가 징수하는 종합부동산세는 시군구에서 징수한 납부세액을 전

|

|

|

과세 및 감면제도의 문제

제4절 부과기준일과 납세의무자 형평성 문제

제5장 우리나라 종합부동산세의 개선방안

제1절 종합부동산세의 효율성과 형평성 제고

제2절 과세표준 및 적절한 실효세율의 재조정

제3절 비과세 및 감면제

|

|

|

계산

7. 증여시기

8. 증여자의 연대납부의무 면제

9. 과세당국의 세무관리방향

Ⅳ 삼성에버랜드의 전환사채 발행에 관한 사례

1. 삼성에버랜드의 CB발행사건

2. 삼성SDS의 BW발행사건

3. 삼성전자의 CB발행사건

4. 전환사채

5.

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|