|

세액분할증명제도

1) 분증발급대상

2) 양도세액산출방법

3) 분증발급신청 및 구비서류

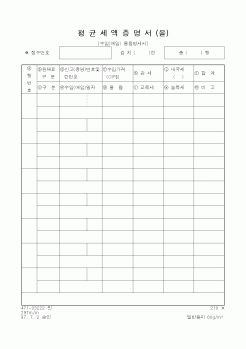

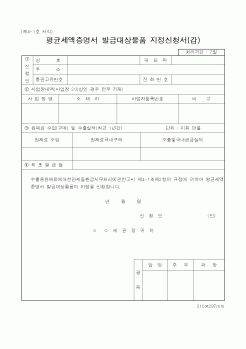

6.평균세액증명서 제도

7.관세환급의 요건

8.환급신청을 할 수 있는 자

9.관세환급신청 및 처리절차

1) 신청서 작성

2) 전자문서 전송 및 수신

3

|

|

|

증명서 발급시 포함)정부가 정하는 일정금액(간이정액환급율표상의 금액)을 수출물품 제조에 소요된 원재료의 수입시 납부세액으로 보고 환급액 등을 산출토록 한 제도이다.

적용대상업체는 간이정액환급율표를 적용할 수 있는 업체로 수출

|

|

|

을 기재토록 하여 추후 부산물이 수출 등에 제공되었을 경우 환급금을 산출할 수 있도록 하여주는 서식

2. 소요량 증명신청서

3. 소요량 계산서

4. 평균세액증명서

5. 기초원재료 납세증명서

6. 분할증명서

소 요 량 증 명 신 청 서

[별지 제5-14

|

|

|

세액심사를 할 수 있도록 해 부족세액을 추징하도록 했다. 다만 가산세 면제는 그대로 유지하기로 했다.

Ⅲ. 결론

관세철폐를 지향하는 FTA 시대를 맞아 관세업무보다는 원산지심사를 강화하는 등 국경관리업무에 주력하겠다는 것이 관세청

|

|

|

을 결정하기 위한 예비예정가격이라고는 할 수 있으나, 그 자체가 예정가격은 아니다.

즉, 복수예비가격중 추첨되어 산술 평균된 가격이 최종 예정가격이 되는 셈이다.

예정가격의 변경

예정가격은 원칙적으로 변경할 수 없으나 시행령 제27

|

|

|

관세청, 국제원산지정보원, FTA 무역 리포트, Vol.01-05, 2013-2014.

김경훈, “부상하는 아세안경제 재조명,” CEO Information Vol.833, 삼성경제 연구소. 2013.

김한성 외, 한·ASEAN FTA 효율적 이행을 위한 연구: 상품 무역을 중심으 로, 연구보고서 09-06, 대

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|