|

을 위하여 불특정 다수인을 상대로 하여 지출하는 통상 필요비용 등은 접대비로 분류해서는 안 된다.

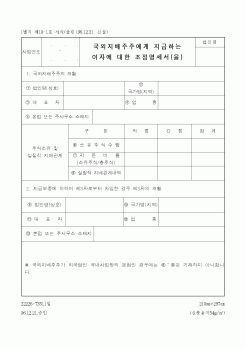

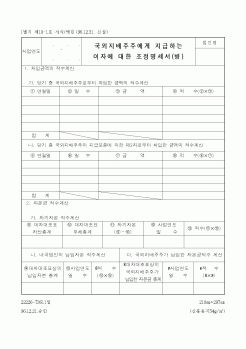

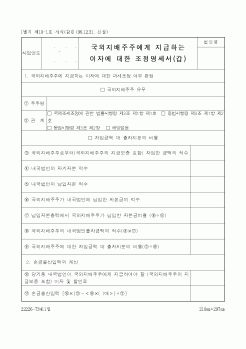

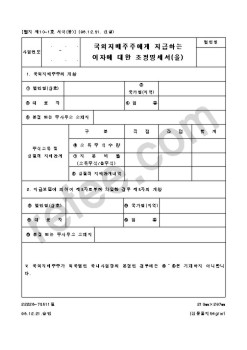

2. 이자세무조정에 대한 세무대책

(1) 지급이자 규정 중에서 특수관계가 있는 자에게 업무와 직접 관련이 없이 지급한 가지급금이 있는 경

|

|

|

을 먼저양도한 것으로 봄)에 따라 익금산입

ㅇ 교환 또는 이전기한: 2005.12.31

다. 적용례

2000.10.21이후 최초로 주식이전 또는 교환하는 분부터 적용

4. 기타 개정사항(법 §55, §73, §74)

종 전

개 정

ㅇ기업구조조정 전문회사에 대한 과세특례(§55)

-

|

|

|

을 위하여 각 사업연도 소득에 대한 법인세를 신고납부함에 있어서 세무사 등으로부터 세무조정계산을 받아 신고하도록 하는 제도를 “외부조정 신고제도”라 한다. 외부조정신고를 하여야할 법인은 국세청에서 다음과 같이 정하고 있다.

|

|

|

이자

2. 비실명채권·증권이자

3. 기준초과차입금에 대한 이자

4. 건설자금이자

5. 타법인주식 관련이자

6. 업무무관자산등 관련이자

♠ 지급이자

계정과목의 명칭에 관계없이 타인으로부터 자금을 차입한 것을 차입금이라고 하며,

그 차입금

|

|

|

운송...

6.어음법·수표법(유가증권법)-결제...

*상법의 개요

62년 제정 → 63년 시행 → 84년 上부분 개정 → 91년 下부분 개정 → 95년 회사편 개정 → 98년 개정(∵IMF-기업구조조정) → 99년 개정(∵OECD Guide Line-기업지배구조개선)

|

|

|

지배ㆍ소유구조의 고질적인 문제

5. 시장규율 및 내부규율 강화방안

(1)상호저축은행 이사, 경영자, 지배주주의 신인의무

(2)누구에 대해서 신인의무를 부담하는가 : 감독기관

(3)지배주주의 신인의무 부과

(4)자산운용규제의 개선

(5)

|

|

|

지급이나 배당기일을 지정, 실시할 수 없다. 그러나, 항고기간을 도과하여 즉시항고를 한때에는 명령으로 항고장을 각하하고 이후의 절차를 진행할 수 있다. 1. 매각의 방법

2. 입찰의 준비

3. 매각조건의 결정

4. 기일입찰의 진행 (매

|

|

|

대한 관심도가 크게 증가하고 있으며, 이를 실천하는 기업이 점점 늘어나고 있는 추세이다.

미국을 비롯한 해외 투자가들은 회계가 불투명하거나 지배구조개선이 부진한 기업의 투자비중을 축소하고 있다. 이처럼 기업의 윤리경영은 생존을

|

|

|

대한 관련 대책 마련이 필요할 것이고 종업원들의 이해관계를 충족시킬 수 있는 방안 또한 마련되어야 할 것입니다.

2) 전공분야 출제 형태

증권사 지급결제 허용에 대한 찬반의견을 기술하고 이에 대해 논하라.

-서론: 자본시장통합법 시행을

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|