|

및 구성

제3절 선행연구의 분석

제2장 등록세 중과세제도 개관

제1절 등록세 중과세 개념

제2절 도입배경 및 변천과정

제3절 등록세 중과세제도의 부과현황 및 문제제기

제3장 등록세 중과세제도의 문제점 및 개선방안

제1절 등

|

|

|

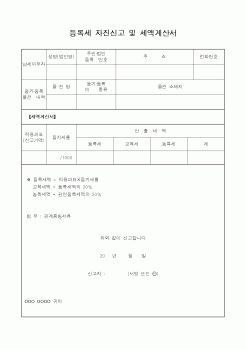

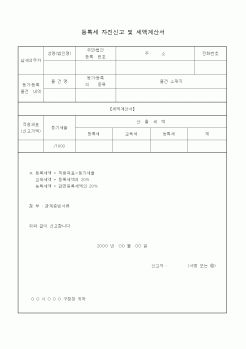

등록세는 2,000,000,000원 × 2% = 40,000,000원

지방교육세는 40,000,000원 × 20% = 8,000,000원이다.

따라서 자산 거래시 납부하는 총 합계세액은 92,000,000원이 된다. 18장. 자산과세

1. 8.31 대책의 세제변화(현황)

2. 재산세 (계산사례)

3. 종합부동산

|

|

|

계산서 발행제도를 두어 일반과세자와의 형평성을 개선할 수 있도록 주장하였다.

참고문헌

국세청, 개인 사업 경영과 세금, 국세청 납세지도과, 1999.

김석범, 1999, “부가가치세법상 과세특례제도 및 간이과세제도의 개선방안에 관한 연구”,

|

|

|

계산

♦종합소득공제

♦조특법상 소득공제

♦세 율

♦소득세의 세액의 계산방법

♦세액공제(감면)

♦가 산 세

- 원천징수

- 분리과세 및 합산과세

- 장부의 비치 · 기장

- 소득세 신고와 납부

|

|

|

이유는 아무 것도 없다. 정말 중요한 것은 그것이 정말 좋은 것인지의 여부이며, 정말 좋은 것이면 남보다 먼저 실천해 가야한다. Ⅰ 서론

Ⅱ 법인세의 의의

Ⅲ 법인세 과세표준과 세율

Ⅳ 법인세 신고 납부 절차

Ⅴ 결론

|

|

|

신고 판단자료로 활용하도록 할 계획이다.

관할 지방자치단체의 처리부서는 허위신고 혐의자 명단을 작성하여 과세담당부서 및 관할 세무서에 통보한다.

5. 주택거래신고제 관련제도

(1) 국민주택채권의 등록 발행

종전에는 국민주택채권의

|

|

|

및 정책제언”, 정책연구, 제6호, 2004

최송희, “부동산보유세로서 종합부동산세의 연구”, 서울시립대학교 새무대학원, 석사학위논문, 2007

한헌춘, “종합부동산세제의 개선방안”, 아주대학교 공공정책대학원, 석사학위논문, 2007 제1장

|

|

|

및 신고양식의 단순화를 이루어야 한다. 셋째, 과표양성화를 위한 효과적인 수단이 신용카드 사용을 좀더 확대하는 정책적 유인책을 강구하여야 한다.

<참고문헌>

곽태원, 『우리나라 조세제도 운영비 추정에 관한 연구』, 연구보고서 94

|

|

|

및 목적

제2절 연구의 방법 및 범위

제2장 종합부동산세의 이론적 고찰

제1절 종합부동산세의 도입 배경

제2절 종합부동산세의 정의 및 기능

제3절 종합부동산세의 특징

제4절 주요 선진국의 부동산 보유 과세제도

제3장 우리

|

|

|

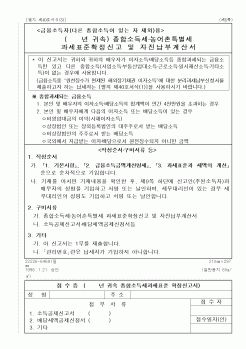

세액을 수증자에게 통지하여야 한다.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|