|

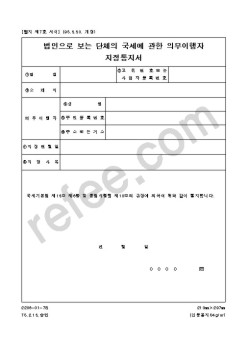

법인격 없는 사단 재단 기타 단체는 비영리법인으로 보고 상속세 및 증여세법을 적용한다.

② 법인격 없는 단체의 국세의무이행자

법인으로 보는 법인격 없는 단체의 국세에 관한 의무는 그 대표자 또는 관리인이 이행하여야 한다. 대표자

|

|

|

법인으로 보는 단체

6. 국세부과의 원칙

7. 세법적용의 원칙

8. 납세의무의 성립시기

9. 납세의무의 확정의 방식

10. 국세부과의 제척기간

11. 국세징수권의 소멸시효의 기산일

12. 연대납세의무의 개념과 성격

13. 제2차 납세의무 요약

14.

|

|

|

단체 특히 지지(advocacy)조직들은, 시민들이 정책결정 및 집행과정에서 좀더 큰 영향력을 행사할 수 있도록 정부로 하여금 이를 공개할 것을 요구하고 있다.

참고문헌

* 김생수, 비영리민간단체의 운영에 관한 소고, 강원대학교 지역개발연구

|

|

|

법인으로 보는 법인격 없는 단체의 국세에 관한 의무는 그 대표자 또는 관리인이 이행하여야 한다.

116. 사업소득의 총수입금액에 산입: 거래 상대방으로부터 받는 장려금

117. 사업장 현황신고기한을 원칙적으로 매년 1월 31일까지이며 부가가

|

|

|

국세청, 『국세통계연보』, 1999, 2000.

국세청, 『국세행정개혁백서』, 2001.

김상헌, 「신용카드복권제도의 경제적 효과」,『국세행정개혁의 평가』, 2001년도 한국공

공경제학회 춘계정책토론회 논문집: 67-92.

김재진「신용카드거래 활성화정책

|

|

|

단체별 운영 현황

4. 법령별 비과세․감면 현황

제 2 절 지방세 비과세․감면제도의 문제점

1. 지방자치단체의 과세자주권 침해

2. 비과세․감면체계의 복잡성

3. 지방세수의 잠식으로 재정압박

4. 사후관

|

|

|

3. 비영리단체의 투명성 보장 관련제도

Ⅳ. 기부문화 활성화를 위한 관련제도 개선방안

1. 세제지원제도의 정비·보완

2. 공동모금제도의 발전적 개선

3. 비영리단체의 투명성 보장시스템 강화

Ⅴ. 결론 및 제언

참고문헌

|

|

|

단체 현황과 과세제도 3

1. 종교단체의 개념과 현황 3

가. 종교단체(법인)의 개념 3

나. 종교단체(법인)의 현황 4

2. 국세와 지방세 과세 현황 5

가. 비과세 및 과세의 이론적 근거 5

나. 지방세 과세 현황 6

다. 국세 과

|

|

|

단체의 자치권 침해 문제

제3절 주택에 대한 중과세문제

제5장 종합부동산세의 성공을 위한 개선 방안

제1절 법률적 관점의 개선방안

제2절 정책적 관점의 개선방안

제3절 종합부동산세의 성공을 위한 개선방안

제6장 결론

<참

|

|

|

관한 상담

3. 중개업자를 대상으로 한 중개업의 경영기법 및 경영정보의 제공

4. 대통령령이 정하는 주택 및 상가의 분양대행

5. 그 밖에 중개업에 부수되는 업무로서 대통령령이 정하는 업무

② 중개업자는 민사집행법에 의한 경매 및 국세징

|

|

|

텔레콤 - 사무직, 인바운드

84. LG - 마케팅, 관리부

85. LG 유통 - 단체급식

86. LG통신 - 통신

87. MBC - 제작지원팀, C.G, PD, 광고

88. MTM - 기획, 홍보

89. SK - 연구개발

90. SK 텔레콤 - 텔레마케터, 마케팅, 시설보안, 기지국 운용 유지보수

|

|

|

관한 질문과 이에 대한 생각과 가치관을 묻는 질문을 유창하게 대답하였고 좋은 평가를 받았습니다.

4. 지원동기 및 포부

성심복지센터 사회복지사로 지원하기 된 동기는 우리사회의 다양한 사회문제를 협동의 방식으로 해결할 수 있을 것이

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|