|

소득으로 합산하여 신고하여야 한다

▶ 임대보증금 등의 간주임대료를 계산한 경우 『임대보증금 등의 수입금액 조정명세서(1)(2)』를 첨부하여 신고하여야 한다.

5. 부동산임대소득의 수입시기

가. 일반적인 경우

- 계약 또는 관습에 의하여

|

|

|

소득을 사업소득(부동산매매업, 건설업)으로 보아 종합소득세를 과세하고, 비계속적 우발적 일시적으로 발생하면 사업성이 없는 것으로 보아 양도소득세가 과세하는 것이다.

2. 계산방법

양도소득세는 양도소득금액에 세율을 곱하여 계산한

|

|

|

국세청, (http://nts.go.kr) 1. 양도소득세의 의의

2. 양도소득세 과세대상(국내자산)

3. 양도의 형태

4. 양도소득세율 및 장기보유특별공제율 조건표

5. 양도소득세 과세대상에 따른 세율 조건표

6. 양도소득세 세액계산구조

7. 양도

|

|

|

소득부동산임대소득에 대해서는 부부합산(주된 소득자에 합산)하여 과세한다.

2. 사업소득

1) 사업소득의 범위

사업소득이란 영리를 목적으로 계속적으로 운영하는 사업에서 발생하는 다음과 같은 소득을 말한다.

2) 사업소득금액의 계산

사

|

|

|

소득자의 조세부담 경감 세율체계 조정

소득세 신고체계 및 결정 체계 개선

원천분리과세 되는 이자, 배당소득범위 확대 조정

1994년

종합소득의 세율구조를 4단계로 개편, 각종 공제제도 재정비

소득세제에 있어 양도소득세를 제외한 부분

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

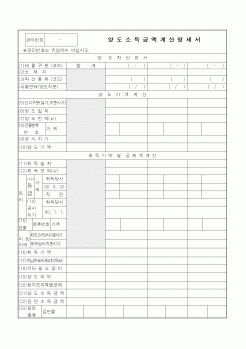

양도소득세 = 순매각금액

사업수익 - 순매각금액 = 사업순이익

2. 임대계획

(1) 임대수입

(2) 지 출

3. 사업추진 일정표

(단위 : 월)

Ⅳ. 분양 및 임대 자금 계획

1. 분양자금계획

2. 임대자금계획

(단위 : 천원)

Ⅴ. 결론

1. 사업방향

2. 개발에 따른

|

|

|

양도의 단계에 걸쳐 총 22개세목이 부과되고 있다. 이 중 보유단계에서 과세되는 국세로는 소득세, 법인세(임대 등), 부가가치세, 농어촌특별세, 종합부동산세가 있으며 지방세로는 재산세, 도시계획세, 공동시설세, 사업소세 재산할, 지방교

|

|

|

양도차익계산을 내무부 시가표준액을 기준으로 하지 않고 국세청이 별도로 고시한 ‘기준시가’를 기준으로 산출토록 하였고, 동년 8월 8일 정부는 투기억제 종합대책을 발표하여 양도소득특별공제제도를 폐지하고 2년 미만 보유 부동산에

|

|

|

계산된다.

한편 증자 인수 시 권리락(Ex-rights)과 양도소득세는 꼼꼼히 챙겨야 할 것이다.

3. 재무제표(financial statements)는 무엇인가요?

대차대조표(balance sheet), 손익계산서(income statement, P/L), 현금흐름표(statement of cash flow), 이익유보금(statement of r

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|