|

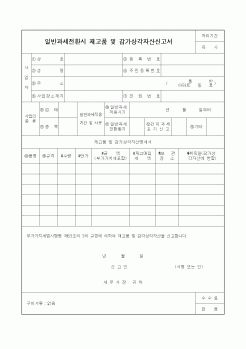

재고품 및 감가상가자산의 신고 (영74의4 ①)

일반과세자가 간이과세자로 변경되는 날 현재의 재고품 및 감가상각자산을 변경되는 날의 직전과세기간에 대한 일반과세자 확정신고와 함께 『간이과세전환시의 재고품 및 감가상각자산신고서

|

|

|

재고품에 관한 경과조치) 이 영 시행으로 인하여 1996년 7월 1일자로 일반과세자로부터 간이과세자 또는 과세특례자로 변경되는 자 (이하 "과세특례전환자등"이라 한다)가 1996년 6월 30일 현재 보유하던 재고품 및 감가상각자산 (간이과세자로변

|

|

|

세액의 계산 : 대손세액=대손금액*10/110

Ⅶ. 재고매입세액 공제

간이과세자가 일반과세자로 전환되는 때는 재고품 및 감가상각자산에 포함된 부가가치세를 매입세액으로 공제하여 주는 제도이다.

재고금액 등*10/110*[1-5/100(25/100)*경과된 과세기

|

|

|

무납부 : 1일 3/10,000 씩 가산 Chapter 1. 부가가치세의 기초

Chapter 2. 과세거래

Chapter 3. 거래징수와 세금계산서

chapter 4. 영세율과 면세

Chapter 5. 과세표준과 매출세액의 계산

Chapter 6. 매입세액의 계산

chapter 7. 부가가치세의 신고와 납부

|

|

|

과세자와 간이과세자 비교

구 분

일 반 과 세 자

간 이 과 세 자

적 용 대 상

개인 법인사업자

개인사업자로서 공급대가 4,800만원 미달 (배제업종 및 일반과세 적용사업장 보유자는 제외)

과 세 표 준

공급가액(부가가치세 제외)

공급대가(부가

|

|

|

과세제도

3. K/G펀드의 운영구조

4. 조세지원 정책 추이

5.K/G 펀드의 선박투자 현황(1990~1999년)

제5절 한국과 독일의 선박펀드제도의 비교

1. 회사의 형태

2. 수익 배당 및 과세제도

3. 선박펀드제도의 도입배경

4. 활성화 요인 및 정책

5. 톤

|

|

|

가치세에 대해 말해 보십시오. [ 자신의 성장과정을 기술하시오 ]

최근에 핵가족 가정의 추세가 많아 지는 가운데…

[ 성격의 장․단점을 기술하시오 ]

저는 어떠한 일이든 항상 적극적으로 행동하며…

[ 지원동기 및 포

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|