|

22 > ①

< 문제 23 > ③

< 문제 24 > ④

< 문제 25 > ⑤

◀ 세법 2 부 ▶

< 문제 1 > ⑤

< 문제 2 > ②

< 문제 3 > ③

< 문제 4 > ④

< 문제 5 > ②

< 문제 6 > ③

< 문제 7 > ②,③

< 문제 8 > ②

< 문제 9 > ④

<

|

|

|

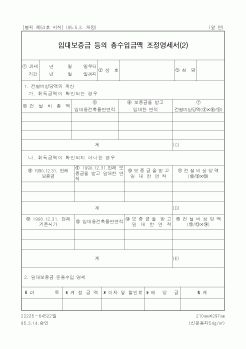

임대사업부분에서 발생한 금융수익』

ㆍ 비치·기장한 장부나 증빙서류에 의하여 당해 임대보증금등으로 취득한 것이 확인되는

금융자산으로부터 발생한 이자수입, 할인료 및 배당금에 한한다.

※ 장부에 의하여 소득금액을 계산하는 경우

|

|

|

세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여 사후관리 하여야 한다.

*특수한 경우의 처분방법

1) 기업회계상 잉여금계상한 익금산입액의 소득처분

① 익금확정시 계상

|

|

|

세무조정사항이 발생하면 당기 이후 일정요건이 충족되어 추인될 때까지 관리를 하여야 하므로 유보 또는 △유보 처분된 세무조정금액의 증감내용을 법인세법시행규칙 별지 제50호 서식(을)【자본금과 적립금조정명세서(을)】에 기록하여

|

|

|

등의 손금불산입 및 법인세주민세환급금의 익금불산입

이월익금, 국세 및 지방세과오납환부이자

무상으로 받은 자산가액과 채무면제 또는 소멸로 인한 부채의 감소액 중 이월결손금 보전에 충당한 금액, 가지급금 인정이자, 부동산임대보증

|

|

|

회계와 세무회계간의 차이를 조정하는 방안을 제시하였다. 이를 요약하면 다음과 같다.

첫째, 손익귀속시기와 관련하여 도급공사 등의 작업진행률 산정방법과 작업진행률의 산정 이 불가능할 경우의 처리방법 및 이자수익의 귀속시기 등에

|

|

|

보증이 되지 않는 문제가 있으므로 시공사와 시행사가 동일한지, 공사 수행능력이 있고, 자금력이 충분한지 점검한다.

최근에는 단층형 오피스텔을 복층형 오피스텔로 허위과장 광고를 하는 경우가 많기 때문에 복층형 오피스텔을 선택할

|

|

|

금은 결손금의 보전이나 자본전입의 경우 외에는 사용 할 수 없는 등의 특징을 같이 가지고 있으나, 명칭에서는 적립금으로 사용하고 있는 실정이다.

그러나 세법에서는 소득처분에 의한 세무조정과정에서 나타나게 되는 금액. 즉, 유보(△

|

|

|

등

단독소유

구분소유

공유합유총유지임차토지임대주택 등

금융 및 세제등

기 획

지원 또는 자문

사업수익성의 검토

마케팅 분석

권리조정안 작성

기획설계실시

사업수지계획작성

자금세무계획 입안

감정평가사 (재산평가)

공인회계사 (회

|

|

|

기업구조조정촉진법상의 문제

1. 유동화자산 담보제공에 대한 금융감독위원회 등록의 문제점

2. 유동화자산의 담보제공사실 등록과 대항요건

3. 기업구조촉진법상의 신용공여(信用供與)의 문제

IV. 결론

V. 참고문헌

|

|

|

조정위원회등의 조정 또는 중재법에 의한 중재기관의 중재에 의한다.

2. 제1항의 조정에 불복하는 경우에는 발주기관의 소재지를 관할하는 법원의 판결에 의한다.

③ 계약상대자는 제1항 및 제2항의 규정에 의한 분쟁기간중 물품계약의 수행

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|