|

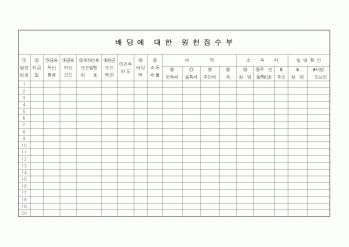

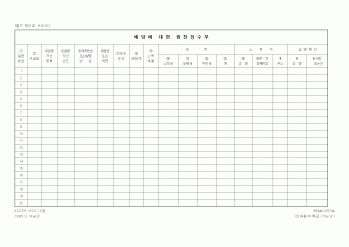

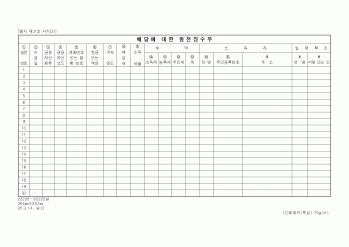

배당금을 현금으로 지급하는 경우 증여세 과세대상이 아니다.

한편, 정기 주주총회의 결의에 의하여 이익배당으로 확정된 경우에는 그 후 각 주주가 배당받기를 포기하더라도 동 금액에 대하여 소득세법 제142조의 규정에 따라 원천징수를

|

|

|

이익에 관련된 세금(소득세, 법인세)

1. 법인의 경우

2. 개인인 경우

Ⅲ. 주민세

Ⅳ. 기타 사업과 관련된 세금

1. 특별소비세

1) 납세의무자

2) 과세대상과 세율

2. 원천세

3. 인지세

4. 교육세

1) 납세의무자

2) 과세표준 및 세율

|

|

|

원천

1. 본인투자자금

2. 외부영입자본

3. 정부재정자금

4. 벤처캐피탈

5. 공공기관의 직접투자

6. 금융기관 일반차입금 등

III. 벤처캐피탈

IV. 코스닥시장

1. 코스닥시장의 개요

2. 코스닥 등록의 이점

1) 자금조달의 원활화

2)

|

|

|

소득세는 이자 및 할인료의 헝태로 얻어지는 모든 이자소득에 대하여 부과한다. 수익금이 일반투자자들이 국공채나 회사채로부터 얻은 소득에 대하여 14%의 이자소득세가 원천징수되며, 주민세로 이자소득세의 10%가 부가된다.

배당소득세는

|

|

|

원천징수대상 소득금액 또는 수입금액을 지급하는 자는 그 거주자나 비거주자에 대한 소득세를 원천징수 해야 한다.

1) 이자소득금액

2) 배당소득금액

3) 부가가치세법에서 규정하는 용역의 공급에서 발생하는 사업소득

4) 갑종에 속하는 근로

|

|

|

소득세 공개에 포함된 정보의 이해를 레버리지로 이용해 납세계정이 현재와 향후의 이익과 기업가치에 관해 증가하는 정보를 제공하는지를 조사할 수 있다. 또한, 우리는 재무보고에서의 납세 데이터와 소득세 데이터의 이해를 이용해 기업

|

|

|

배당송금 원천징수세의 과다의 문제점은 독일이 1993년 12월 세법 개정을 통해 배당소득에 대한 세율을 10%에서 25%로 인상함에 따라 기업들의 활동이 위축되고 있다. 상사 주재원의 독일 진출 시 비자 및 노동 절차 허가가 복잡하고 노동허가가

|

|

|

배당(Equity Dividend)이라고 하고, 저당투자자가 획득하는 부채서비스액을 저당소득이라고도 한다. 마지막으로, 세전현금수지에서 영업소득세를 빼게 되면 세후현금수지가 된다.

(2) 지분복귀액의 계산

현금수지의 두 번째 출처는 투자물의 처분

|

|

|

대한 조세 부담 형평성 문제가 발생되고 있는 바 이의 개선방안으로서 소득세법에서 채택하고 있는 ‘보유기간별 원천징수방식’ 즉, 채권 매도자로부터 채권보유기간 중 발생한 이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용

|

|

|

소득세 등의 세율이 투자자별로 다르기 때문에 세후의 수익의 산정이 어렵다.

⑤ 부동산시장은 부동산의 특성 때문에 본원적으로 불완전성을 가지고 있어 부동산에 관해서 포트폴리오 이론을 적용하는 데는 한계가 있게 된다. [1] 투자(Inv

|

|

|

배당업무, 서울시 세무과로 부터의 지방세 조사, 국세청의 국세 세무조사, 자금계획의 수립 및 원가분석 등 재무관리 전반의 업무를 완벽히 수행하였습니다.

감사합니다. 1. 이직동기와 향후 LG텔레콤에서의 포부를 기술하시오.

2. 본인

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|