|

2%

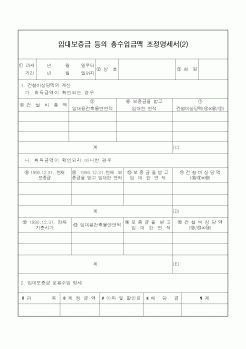

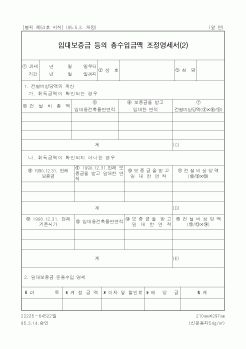

- 『임대사업부분에서 발생한 금융수익』

ㆍ 비치·기장한 장부나 증빙서류에 의하여 당해 임대보증금등으로 취득한 것이 확인되는

금융자산으로부터 발생한 이자수입, 할인료 및 배당금에 한한다.

※ 장부에 의하여 소득금액을 계산하는

|

|

|

2) 유보

3) 기타

5. 손금산입 및 익금불산입에 대한 소득처분

1) △유보

2) 기타

6. 소득처분의 특례

1) 기타사외유출 소득처분의 특례

2) 귀속자 불분명시 소득처분의 특례

3) 추계 결정시 소득처분의 특례

7. 유보금액의 사후관리

|

|

|

등이 멸실되어 추계 결정하는 경우에는 기타사외유출로 소득처분한다.

7. 유보금액의 사후관리

기업회계상과 세법상의 자산ㆍ부채 차이는 영구적인 차이가 아닌 일시적인 차이에 불과하여 당기 이후 언젠가는 그 차이가 조정되므로 유보(또

|

|

|

등의 손금불산입 및 법인세주민세환급금의 익금불산입

이월익금, 국세 및 지방세과오납환부이자

무상으로 받은 자산가액과 채무면제 또는 소멸로 인한 부채의 감소액 중 이월결손금 보전에 충당한 금액, 가지급금 인정이자, 부동산임대보증

|

|

|

금도 접대비로 인정한다.

⑤ 한도액을 계산함에 있어 중소기업과 일반기업간에 차이가 없다.

22. 다음중 필요경비불산입 항목이 아닌 것은?

① 벌금ㆍ과료

② 임차인이 부담한 임대보증금에 대한 간주임대료 부가가치세

③ 소득세와 소득할

|

|

|

2) 내용증명우편의 효력

3) 내용증명 작성의 예

2. 부동산임대차 관련 내용증명[例: 임차인(세입자) 인 경우]

3. 부동산임대차 관련 내용증명 [例: 임대인인 경우]

4. 고소장 서식

5. 소장 서식

6. 고발장 서식

7. 금전차용증서 서식

|

|

|

금 수령

⑨ 잔금 수령

⑩ 명의이전

⑪ 건물명도

⑫ 양도소득세 처리 : 양도소득세 사전 신고 제도를 이용해 세금 납부액을 최소화할 것 [1] 부동산 가격 흐름

1. 부동산 가격의 진짜 얼굴을 알 수 있을까?

2. 부동산 가격은 어떤 방향으로 움

|

|

|

22만원에서 360만원까지 45등급으로 제한되어 있다. 이 상한선 제도 때문에 아무리 소득이 많더라도 최상 소득이 360만원으로 간주되어 보험료도 360만원의 9%만 납부하면 된다. 이번 정부의 개편안은 고작 상한금액을 396만원으로 올리는 생색만

|

|

|

2. 택지개발 및 주택건설

3. 도시재개발 및 규제완화

[2] 노태우 정부의 부동산정책

1. 토지공개념의 도입

2. 비업무용 부동산 처분조치

3. 토지거래전산망 구축

[3] 김영삼 정부의 부동산정책

1. 금융·부동산실명제의 실시

2. 토

|

|

|

2) 항고보증금

낙찰허가결정에 대하여 채무자, 소유자 및 낙찰자가 항고를 한 때에는 보증으로 낙찰대금의 10분의 1에 해당하는 현금 또는 유가증권을 공탁하여야 한다. 그러나 민사집행법에서는 낙찰허가 결정에 대하여 항고를 제기하는 모

|

|

|

조정위원회등의 조정 또는 중재법에 의한 중재기관의 중재에 의한다.

2. 제1항의 조정에 불복하는 경우에는 발주기관의 소재지를 관할하는 법원의 판결에 의한다.

③ 계약상대자는 제1항 및 제2항의 규정에 의한 분쟁기간중 물품계약의 수행

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|