|

과세표준신고서를 제출하지 않은 경우: 7년

기타의 경우: 5년

(2) 상속증여의 경우

법정신고기산 내에 과세표준신고를 한 경우: 10년

법정신고기한 내에 신고를 하지 않거나, 허위, 누락신고를 한 경우: 15년

포탈한 재산가액이 50억원을 초과하

|

|

|

과세표준신고서를 제출하지 아니한 경우에는 7년이 된다. 기타의 경우에는 5년이 된다.

상속세와 증여세의 경우의 납세자가 사기·기타 부정한 행위로써 국세를 포탈하거나 환급·공제받는 경우, 납세자가 법정신고기한내에 과세표준신고서

|

|

|

과세대상문서를 대폭 축소하여 19종 40개의 과세문서 중 3종 16개 문서가 과세대상에서 제외되었다

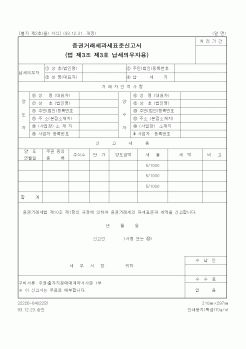

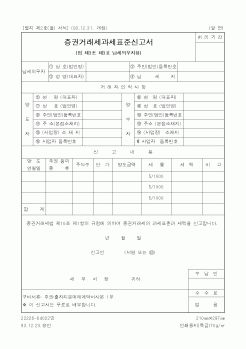

증권거래세

증권거래세는 증권 또는 지분의 양도에 대해 부과되는 조세이다.

납세의무자

유가증권시장(증권거래소) 또는 협회등록시장(코스

|

|

|

과세기간`이라 함은 세법에 의하여 국세의 과세표준의 계산에 기초가 되는 기간을 말한다.

14. `과세표준`이라 함은 세법에 의하여 직접적으로 세액산출의 기초가 되는 과세물건의 수량 또는 가액을 말한다.

15. `과세표준신고서`라 함은 국세

|

|

|

과세표준신고서를 법정신고기한 내에 제출한자가 신고하여야 할 과세표준 및 세액을 과대 신고한 경우에는 법정 신고기한 경과 후 ( )내에 경정청구 할 수 있다.

[정답] 2년 국기법 45조의 2

30. 2003년 8월 31일에 수정신고하는 경우에 추가로 납

|

|

|

과세기준을 먼저 일원화하는 제도마련이 선결되어야 하리라고 본다.

그리고 당장 실거래가격에 따른 과표의 상승으로 인한 급격한 거래세(취득세 및 등록세)의 증가에 따른 조세저항 및 이에 따른 부동산시장의 위축을 방지하기 위한 방안으

|

|

|

과세표준

세 율

1억원 이하

1억원 초과 5억원 이하

5억원 초과 10억원 이하

10억원 초과 30억원 이하

30억원 초과

과세표준의 10%

1천만원 + 1억원 초과액의 20%

9천만원 + 5억원 초과액의 30%

2억4천만원 + 10억원 초과액의 40%

10억4천만원 + 30억원

|

|

|

실거래가 신고제도 주요내용

3. 부동산거래 신고절차

4. 신고서 작성시 유의사항

[2] 주택거래신고제

1. 지정대상 및 절차

2. 검인의제 및 신고내역의 조사

3. 주택거래신고지역의 해제

4. 위반 : 취득세의 5배까지의 과태료

|

|

|

증권업계의 화두가 되고 있는 파생상품 거래세에 대해서는 약간 부정적인 의견을 가지고 있습니다. 자본시장이 개방된 상황에서 파생상품 거래세를 도입하게 되면 경쟁국보다 불리하게 된다고 보고 시장 자체를 불안하게 만들 수 있다고 생

|

|

|

증권업계의 화두가 되고 있는 파생상품 거래세에 대해서는 부정적인 의견을 가지고 있습니다. 자본시장이 개방된 상황에서 파생상품 거래세를 도입하게 되면 경쟁국보다 불리하게 되고 시장 자체를 불안하게 만들 수 있다고 생각하고 저는

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|