|

해제

<수정신고>

1. 수정신고

2. 수정신고요건

3. 수정신고절차 및 추가자진납부

4.수정신고의 효력

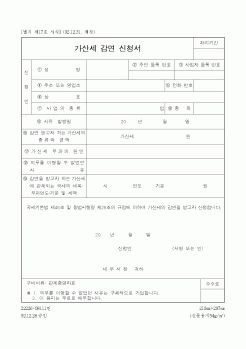

<가산세의 감면>

1. 가산세의 감면

2. 가산세의 감면신청 및 승인

3. 직권에 의한 가산세 감면

<세무조정>

<소득처분>

|

|

|

미 납부한 세액이 수정신고하는 세액에 미달한 때에는 그 부족액과 세법이 정하는 가산세를 수정신고와 동시에 추가로 자진납부하여야 한다(國基法 46①, 國基令 26①).

한편 과세표준신고서를 법정신고기한 내에 제출하였으나 세액의 전부

|

|

|

컴퓨터의 이용기술을 활용하여 정보를 수집. 가공. 저장. 검색. 송신이나 수신하는 정보통신체계를 말한다.

⑵전자신고란; 과세표준 신고서등 신고관련서류를 국세 통신망에 의해 신고 하는것 1.국세의종류

2. 국세

3.지방세

|

|

|

가산세가 가산되며, 양도소득세로 납부한 세액이 양도소득 총결정 세액을 초과하는 경우에는 그 초과하는 세액은 환급하거나 다른 국세가산세체납처분비에 충당한다(소법 115117).

(4) 양도소득세의 물납

공공용지의 취득 및 손실보상에 관한

|

|

|

가산세의 50%를 감면하여 법정신고기한이 지난 후 1개월 초과 6개월 이내 기한 후 신고납부를 한 경우 무신고가사세의 20%를 감면한다.

4. 가산세의 부과

정부는 세법이 규정하는 의무를 위반한 자에게 국세기본법 또는 세법에서 정하는 바에 따

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|