|

감한다.

Ⅴ. 결손금소급공제에 의한 환급

중소기업을 영위하는 거주자는 당해 중소기업의 사업소득금액을 계산함에 있어서 이월결손금이 발생한 경우에는 이를 소급공제하여 직전 과세기간의 당해 중소기업의 사업소득에 대한 종합소득세

|

|

|

결손금

2) 비과세소득

3) 소득공제

4) 결손금소급공제

Ⅳ. 법인세 세액의 계산

1) 법인세 세율

2) 법인세산출세액

Ⅴ. 법인세 결정세액의 계산

1) 세액감면

2) 세액공제

3) 공제감면세액의 공제순위

Ⅵ. 신고와 납부

1) 신고·납부기간

|

|

|

결손금

1. 개요

2. 지원대상

3. 지원내용

1) 결손금의 공제방법

2) 소급공제 기간

3) 환급세액의 계산

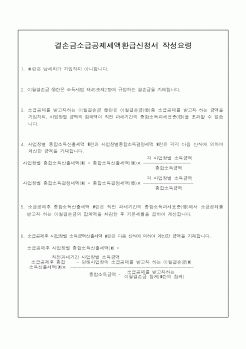

4. 지원신청

5. 관련규정

1) 환급 후 이월결손금의 변경

2) 환급결정 후 세액 등의 변경

Ⅴ. 중소기업 조세지원의 창업

1. 개요

2. 감면

|

|

|

결손금 이월공제를 무제한 허용

- 미국 (20년), 스페인(15년), 노르웨이(10년), 핀란드(10년), 캐나다(7년), 스위스(7년) 등도 우리보다 이월공제기간 장기

- 일본의 경우 이월공제기간이 우리와 같으나 모든 법인에 대하여 1년간 소급공제 허용

- 영

|

|

|

결손금 소급공제에 의한 환급으로 중소기업은 결손금을 차후 연도로 이월하여 공제하는 이월공제 방법 외에도 사업연도의 소득에 대한 법인세를 한도로 결손금 소급공제에 의한 법인세의 환급을 받을 수 있다.

1. 각종감면후의 세액

조세특

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|