|

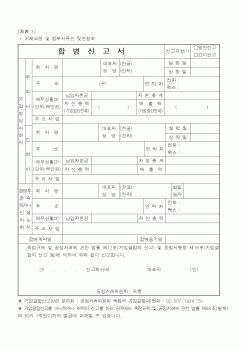

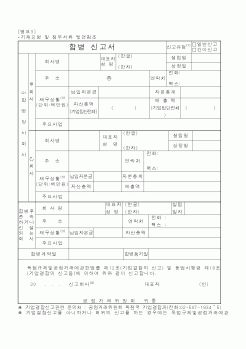

합병상사회사의 이사회가 작성하는 것으로서 합병검사인의 검사와 보고보다 선행하며 또한 합병계획서보다 상세한 것이다.

주18) 합병관계서류의 내용과 열람방법에 대하여는 權奇範, 전게서, pp.57-58 참조

주19) 증권거래법 제8조에서 규정한

|

|

|

공정합병에 따른 익금산입 및 증여의제 : 불공정한 비율로 합병함으로써 합병당사회사의 주주인 법인이 그와 특수관계 있는 다른 주주에게 이익을 분여한 경우는 부당행위계산부인규정에 의하여 그 분여한 이익을 익금산입

다. 분할차익의

|

|

|

합병의 기술적 필연성도 가지고 있지 않은 두 개이상의 기업이 합병화 하여 복합 기업을 형성하는 것을 말하는데, 컨글로머릿형 기업에서 가장 전형적이고 순수한 형태이다. 즉, 자본, 제품, 생산공정, 판매방법, 시장 등이 서로 합병화하는

|

|

|

자기주식 취득

7. 기타 M&A관련제도

1) 무의결권 우선주 제도

2) 우리사주조합

3) 증권예탁원의 의결권 대리행사제도

Ⅵ. 적대적 M&A(기업인수합병) 방어의 일본 사례

Ⅶ. 적대적 M&A(기업인수합병) 방어의 방법

Ⅷ. 결론

참고문헌

|

|

|

합병기업의 회계처리를 어떻게 규정하고 있는지 짚어보기로 한다. 일반적으로 합병회계처리를 하는 방법에는 매수법과 지분통합법이라는 두 가지 방법이 있다. 매수법은 취득한 자산에 대한 평가가 공정가치로 기록되므로 역사적원가의 원

|

|

|

방법을 더 많이 또한 고찰할 수도 있다. 예를 들면, 기업들이 실제 결정들 (예, 투자 결정들)을 과세 계획과 어떻게 통합하는가? 게다가, 한국 재벌들은 다른 과세 관할권들 마다 다양한 산업들에서 상당한 수의 기업들을 통제한다. 소득이전에

|

|

|

공정한 과세 56

제6절 분식회계의 근절을 위한 해결책

1. 기업 측면에서의 노력 53

2. 회계사 및 감사인 측면에서의 노력 56

3. 국가 제도적 측면에서의 노력 53

제4장 결론 64

참 고 문 헌 87

<표 목 차>

<표 2-1>

|

|

|

시너지 제고 방안

제5절 T사의 투자회수 및 철수 전략

1.자회사 상장 및 장내매각전략

2.자회사 매각 및 인수 합병 유도 전략

3.자회사 철수 및 구조 조정 전략

제 5 장 결 론

제1절 연구의 요약

제2절 연구의 한계와 제언

참고문헌

|

|

|

공정거래판례집, 증권감독위원회(2002)

최성하, “증권거래법상의 내부자규제에 관한 연구”, 건국대학교 석사학위논문(1995)

김건식, “내부자거래규제의 이론적 기초”, 한국증권학회(2001)

차종선, “내부자거래에 관한 고찰”, 전북대학교

|

|

|

방법

Ⅱ. 서비스 생산관리에 관한 이론적 배경

1. 서비스 생산관리에 대한 개념

2. 서비스의 개념과 구성요소

3. 서비스 인카운터의 이해

Ⅲ. 생산관리적 측면에서의 성공요소

1. 서비스 인카운터 측면

2. 서비스 공정 측면

Ⅳ. 결론

|

|

|

방법을 수많은 경험을 통해 얻었습니다. 이제는 이러한 역량을 한국공정거래조정원에서 마음껏 펼쳐 보이고 싶습니다. I. 한국공정거래조정원 이력서 작성의 핵심 포인트

II. 한국공정거래조정원 자기소개서 작성요령

1. 성장과정 작

|

|

|

방법은 무엇인가요?

A17. 언어와 전문성 차이로 어려움이 있었으나, 명확한 문서화와 반복 설명으로 해결했습니다.

Q18. 공정 자동화에 대한 생각과 필요성은 무엇인가요?

A18. 생산 효율과 품질 안정성을 높이는 데 필수적이며, 지속 가능한 생

|

|

|

다. 특히 공정 개선을 위한 데이터 수집과 분석, 시뮬레이션 등의 방법론을 익혔습니다. 이런 전공 지식은 실제 공정관리 업무를 수행하는 데 큰 도움이 될 것입니다. 또한 LG디스플레이 인턴 경험과 현장 실습을 통해 실무 능력도 기를 수 있

|

|

|

업 프로젝트에서 바이오의약품 생산 공정의 최적화 작업을 진행하며, 데이터 분석과 문제 해결 능력을 기를 수 있었습니다. 이 과정에서 실험 데이터를 기반으로 공정 개선 방안을 제시하고, 실제 생산 환경에 적용할 수 있는 방법을 모색했

|

|

|

공정 개발 및 최적화 프로젝트에 참여했습니다. 이 과정에서 데이터를 분석하고, 실험 결과를 기반으로 공정 조건을 조정하는 방법을 익혔습니다. 이러한 경험은 저에게 실질적인 기술적 역량을 키우는 데 큰 자산이 되었습니다.

또한, 최신

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|