|

납세자의 성실성 추정과 세무조사

세무조사에 있어서 조력을 받을 권리

세무조사권 남용금지와 중복조사금지

세무조사의 사전통지 등

세무공무원의 비밀유지의무

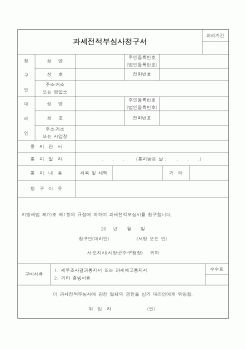

과세전적부심사청구

|

|

|

과세전적부심사제도

[1]. 개요

[2]. 처리절차

[3]. 과세전적부심사청구의 당사자

[4]. 청구기간 및 제출처

제 3장. 조세불복제도

[1]. 개요

[2]. 조세불복의 통칙

1). 불복대상

2). 불복청구인

3). 불복청구기한

4)

|

|

|

납세자의 의견을 언제라도 청취할 수 있는 근거리에 위치하며, 불복의 신청에 대하여 가장 신속하게 결정(30일 이내)함으로써 행정청의 자기 시정 기능과 신속한 권리구제에 가장 충실한 제도이다. 반면에, 심사청구는 국세청 내부 행정구제

|

|

|

납세자 권리구제제도

가. 권리구제제도의 개요

나. 과세전적부심사 청구

다. 이의신청 및 심사청구 와 심판 청구

라. 조세소송

Ⅲ. 결 론

1. 조세와 국민경제

가. 조세부담과 국민부담

나. 조세의 역할 정립

다. 조세체제의

|

|

|

납세자에게 통지하여야 한다. 세무조사결과에 대한 서면통지, 과세예고통지를 받은 자는 세무서장 또는 지방국세청장에게 과세 전 적부심사를 청구할 수 있다. 납세자는 각 세법이 규정하는 바에 따라 관계되는 장부 및 증빙서류를 성실하게

|

|

|

청구채권의 표시)

4) 집행할 수 있는 일정한 집행권원

5) 대리인의 표시

3. 첨부서류

1) 서설

2) 집행력 있는 정본 등의 제출

3) 민사집행법81조1항의 첨부서류

4) 기타 첨부서류

4. 경매비용의 예납

1) 경매비용

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|