|

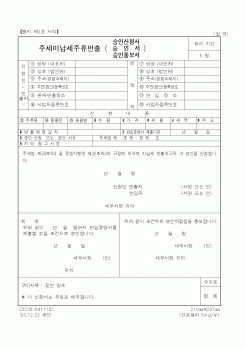

반입하기 전에 재해 기타 부득이한 사유로 인하여 멸실된 경우에는 특별소비세를 징수하지 않는다. 이 경우 멸실승인신청서에 증명서류를 첨부하여 관할세무서장의 승인을 얻어야 한다.

|

|

|

반출하는 것

③제조장 이외의 장소에서 규격검사를 받기 위하여 과세물품을 제조장으로부터 반출하거나 당해 제조장에 환입하는 것

④미납세반출이나 면세의 적용을 받아 반입된 물품으로서 품질불량 기타 사유로 인하여 제조장에 반환하

|

|

|

미납세로 반출한 물품 또는 면세한 물품을 고의로 지정한 장소에 입고하지 아니하거나 소정용도에 사용 또는 수출하지 아니하는 행위(동조 7호), 법에 의한 납세증명표지가 첨용되어 있지 아니한 주류, 정부의 면허없이 제조한 주류 또는 면

|

|

|

반출하는 자와 유류수입업자로서 교통세의 납세의무자를 말하나, 실질적인 납세자는 유류를 사용하는 소비자이다.

국세인 교통세의 21.5%가 적용된다. 그리고 교통세율의 변동 등으로 조정이 필요한 경우에는 세율의 30% 범위 내에서 가감할

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|