|

분할법인 등에 대한 과세 및 그 특례

가. 청산소득에 대한 법인세 : 내국법인이 분할로 인하여 해산하는 경우에는 분할법인의 주주 등이 분할신설법인 또는 분할합병의 상대방법인으로부터 받은 분할대가의 총합계액에서 분할법인의 분할등

|

|

|

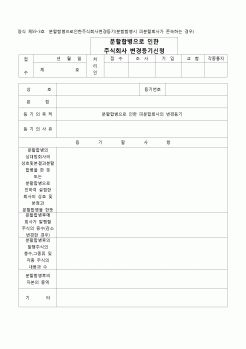

①항은 등기용지중 기타사항란에 이를 기재하고(규칙 92의5), 그 나머지 사항은 등기용지중 각 상당란에 이를 기재하여야 한다(규칙 46).

주1) 회사의 분할 또는 분할합병의 등기에 관하여 규칙은 제92조의3 및 제92조의 4에서 그 등기의 신청절차

|

|

|

분할(회사분할)

1. 분할계획서 또는 분할합병계약서의 작성

2. 분할대차대조표 등의 사전사후 공시

3. 주주총회의 결의

4. 주주의 보호

5. 회사채권자의 보호

6. 분할등기

7. 분할에 의한 회사설립

Ⅳ. 기업결합

1. 일반론

2. 양립가능성

|

|

|

다른 규정이 있는 경우를 제외하고는 피합병법인·분할법인 또는 소멸한 분할합병의 상대방법인(이하 "피합병법인등"이라 한다)의 각 사업연도의 소득금액 및 과세표준의 계산에 있어서 익금 또는 손금에 산입하거나 산입하지 아니한금액 등

|

|

|

하나의 회사로 되는 회사분할둘 이상의 회사간의 계약에 의하여 절차가 이루어짐. 피분할회사가 존속하는 경우와 소멸하는 경우가 있으며, 합병대상이 다른 회사 또는 그 일부인 경우가 있음. 분할합병은 다시 두 가지로 나뉨. 분할된 부분이

|

|

|

분할합병등기

가. 토지

없음

나. 건물(구분등기등)

2,000원

7. 건물의 멸실등기

2,000원

토지의 멸실등기의 경우에는 신청수수료 없음

8. 예고등기

없음

9. 말소등기

2,000원

예고등기의 말소등기 경우에는 신청수수료 없음

10. 말소회복등기

2,000원

1

|

|

|

분할과 합병(합필)의 가능성을 의미하는 것이다. 즉, 토지는 소유자나 이용자의 필요에 따라서 분할하거나 합병할 수 있는 것이다. 이러한 토지의 분합행위는 일정한 행정절차에 의하여 지적도상에 정리되는 것이다. 김용성,「부동산의 재발

|

|

|

합병이나 기업분할 56

7. 파생상품거래의 자기규율 부족 53

제4절 분식회계의 사례

1. 일본 IT업계의 '총아' 라이브도어 53

2. 로커스, 530억 분식회계 시인 56

3. SK글로벌 53

4. 초대형 회계부정 사건, 대우 56

제5절 분식회계

|

|

|

시키기도 한다(규모의 경제 및 규모의 불경제를 발생시킨다).

㉢ 합병 증ㆍ감가, 분할 증ㆍ감가를 발생시킨다.

㉣ 부동산감정시 병합ㆍ분할감정을 하는 한정가격이 존재하게 한다.

(3) 위치의 가변성(변화성)

토지는 토지를 둘러싸고 있는 인

|

|

|

주식배당, 주식분할, 주식병합, 합병에 의한 주식취득등은 매수 또는 매도에 해당하지 않는다. 비전형적인 유상취득행위도 그 성격상 매매라고 보아야 하는 경우가 있는데, 제 3자배정의 유상증자(사모유상증자)의 경우 판례는 매매행위에 해

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|