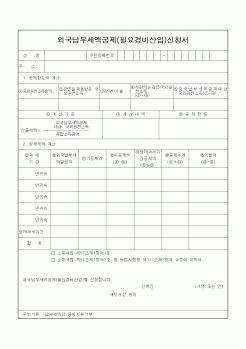

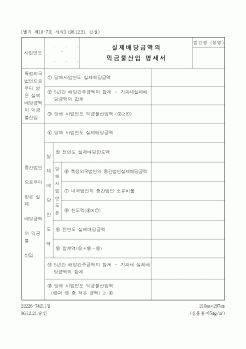

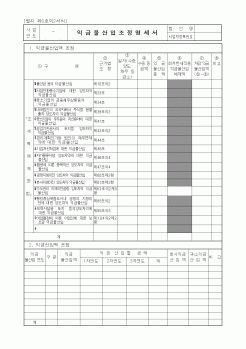

|

불산입하는데 이자의 원천징수세액에 상당하는 금액에 대하여는 기타사외유출, 원천징수세액에 상당한 금액을 차감한 금액에 대하여는 대표자의 상여로 처분. 비실명채권등의 이자 범위는 일정한 채권 또는 증권으로 국가 또는 지방자치단

|

|

|

손금불산입

건당 5만원 초과 영수증 접대비 → 손금불산입·기타사외유출

건당 50만원이상 업무관련성 미입증 접대비 → 손금불산입·상여등

접대비한도초과액 → 손금불산입·기타사외유출

|

|

|

손금불산입한다(법령 26 ⑦). 동 비망금액은 당해 자산의 처분시 손금 산입하다.

Ⅵ. 특수한 경우의 감가상각비

1. 감가상각의제

⑴ 적용대상법인

법인세법상 감가상각은 임의상각제도이다. 즉 법인세법상 감가상각비의 계상여부는 전적으로

|

|

|

산입범위에 대해 조정하려 하고 있다.

최저임금 산입범위란 최저임금에 포함되는 각종 수당들을 말한다. 현재 최저임금 산입범위는 매 달마다 주는 정기적인 임금과 정근수당, 근속수당, 능률수당 또는 상여금, 그 밖의 결혼수당 등이 있다.

|

|

|

산입

고정자산에 대한 감가상각비는 법인이 손금으로 계상한 경우에 한하여 당해자산의 내용연수에 따른 상각률에 의하여 계산한 금액(상각범위액)을 한도로 하여 손금에 산입하는 것이므로 한도액을 초과하는 금액을 손금불산입 한다.

○

|

|

|

산입

(2) 익금불산입

(3) 손금산입

(4) 손금불산입

2.기업회계와 세무회계의 차이에 대한 소

|

|

|

산입하지 못하는 상황이 발생하는 등 퇴직연금 도입 유인이 약하다. 선진국의 사례에서 보듯이 노후소득보장 측면에서 퇴직연금은 개인연금보다 중요도가 더 크다. 따라서 지금의 우리의 퇴직연금세제는 퇴직연금의 보급을확대하고 정착시

|

|

|

산입하지 않는다.

신고인의 위반행위의 동기횟수 등을 참작하여 과태료부과금액의 1/5 범위 내에서 과태료를 가중 또는 경감할 수 있으므로 부득이한 사유가 있는 때에는 그 사유의 경중에 따라 과태료가 경감될 수 있다.

3) 기타

건설교통

|

|

|

산입한 경우를 발견하였습니다. 회사에서는 고객사들의 요구를 최대한 맞춰주라고 하고, 고객사에서는 납부세액을 더 줄여달라 요청하니 어쩔 수 없었다는 것이었습니다.

세법 상 조세혜택이 있음에도 불구하고 적용요건 검토 능력의 부족

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|