|

상속세과세표준 신고기한 이내에 화재·붕괴·폭발·환경오염사고 및 자연재해 등의 재난으로 인하여 상속재산이 멸실·훼손된 경우 그 손실가액을 공제한다. 다만, 보험금 등의 수령 또는 구상권 등의 행사에 의하여 당해 손실가액에 상당하

|

|

|

재산가액이 차지하는 비율만큼 징수유예

가산세

① 신고불성실가산세

미달신고된 재산의 성격에 따라 가산세율 차등적용 (10%,20%)

② 납부불성실가산세

납부불성실가산세 = 미납부세액 * 미납부일수 * 0.03% 상속세 개요

상속세의 정의

상

|

|

|

상속세 )

-보유세-부동산 보유시 내야 할 세금(재산세,종합부동산세)

-양도세-부동산 처분시 내야 할 세금(양도세)

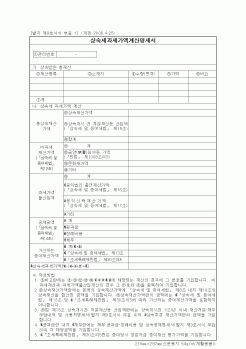

8. 상속세와 증여세의 계산구조 및 절차에 대하여 설명하시오.

-상속세 : 총상속재산가액-비과세 및 과세가액 불산입액-공과금,

|

|

|

재산 평가방법을 중심으로 (2008)

최경식 정지선 최임수. 조세법상 부동산평가방법의 합리적인 개선방안 (2008.12)

명영준. 상속세 및 증여세법상 매매사례가액의 시가적용에 관한 연구 (2009) 제1장. 서 론

제2장. 부

|

|

|

재산에 문화재자료 및 등록문자화와 보호구역안의 토지 그리고 박물관자료 또는 미술관 자료로소 전시 또는 보존 중에 있는 재산가액이 포함되어 있는 경우 다음과 같이 계산된 금액 문화재자료 등의 가액

징수유예=상속세산출세액 X

상속재

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

재산에 과세이기 때문에 토지초과이득세와는 다른 측면이 있으나 부분적으로는 미실현 초과이득도 과세되기 때문에 이러한 문제점을 극복하기 위해서는 외국의 경우처럼 취득가액을 과표로 하는 방안도 필요성이 있다고 본다.

2. 이중과세

|

|

|

재산세의 과표적용방식 분리, 국세와 지방세의 과표산정방식 일치화 노력 등이 있어야 할 것이다.

참고문헌

김원희(1994), “건물과표 가감산율 제도의 개선방안,”「지방세」, 한국지방재정공제회, 통권 제23호.

김정호(1990), 「건물분 재산

|

|

|

재산의 목록을 첨부하여 법원에 한정승인의 신고를 하여야 한다. <개정2005.3.31>

② 제1019조 제3항의 규정에 의하여 한정승인을 한 경우 상속재산 중 이미 처분한 재산이 있는 때에는 그 목록과 가액을 함께 제출하여야 한다. <신설 2005.3.3

|

|

|

상속세, 재산세 등에 대한 세율체계를 누진세나 차등과세를 적용함으로써 소득재분배 기능을 한다.

(3) 지가 안정

양도소득세, 개발부담금제도 등 조세를 통하여 지가를 안정시키고 투기를 억제시키는 기능을 갖는다.

(4) 주택문제 해결에 기

|

|

가격 : 1,000원

|

가격 : 1,000원

|