|

계산폐쇄일 이후의 법정이자를 청구할 수 있다.

(다) 잔액채권의 시효 등 잔액채권은 독립된 새로운 채권이기 때문에 계산폐쇄일로부터 새로이 시효가 진행되며 압류도 가능하다. 1. 의의(상72)

2. 상호계산의 효력

(1) 상호계산 기간 전

|

|

|

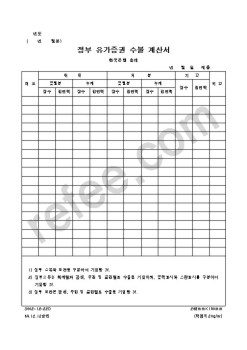

유가증권이다.

법적성질

- 창고증권의 법적성질은 화물상환증이나 선하증권과 거의 같다. 그리하여 상환증권성, 당연한 지시증권성, 문언증권성, 처분증권성 및 인도증권성을 갖는다. 1. 민법에 대한 특칙

2. 상사매매

3. 상호계산

4

|

|

|

1. 상행위법 기초

2. 상행위 특칙

3. 상사매매·상호계산·익명조합

Ⅲ. 기업의 활동; 상행위

4. 대리상·중개업·위탁매매업

5. 운송(주선)업·창고업·공중접객업

6. 새로운 상행위(리스·프랜차이즈·팩토링)

|

|

|

증권(B/L) : 운송목적지에서 선하증권의 정당한 소지인에게 운송화물을 인도할 것을 약속하는 유가증권

※ 상업송장 : 거래물품의 품목명, 단가, 부대비용, 보혐료, 총금액, 지불방식, 지불시기 등을 표기하고 있으며, 거래계산서 및 대금청구

|

|

|

유가증권의 점유자이어야 한다.

5. 당사자 사이에 유치권의 배제의 특약이 없어야 한다.

Ⅲ. 유치권의 효력

1. 유치권자의 권리

2. 유치권자의 의무

Ⅳ. 유치권의 소멸

1. 일반적 소멸사유

2. 유치권에 특수한 소멸사유

03. 저당권

Ⅰ.

|

|

|

유가증권, 파생상품 투자에 관련된 전문인력 보유로 은행자산의 운용을 다각화 하고 있는 반면 상호저축은행은 관련업무의

전문인력 부재로 말미암아 오로지 예대마진에 의한 수익창출에 의존하고 있는 것 또한 경영악화의 주요원인으로

|

|

|

유가증권의 평가

3.건설자금이자

(1)자본화 대상 자산의 범위

(2)차입금의 범위 (3)토지에 대한 자본화 대상기간

4.현재가치할

|

|

|

유가증권을 공탁하여야 한다. 그러나 민사집행법에서는 낙찰허가 결정에 대하여 항고를 제기하는 모든 항고인은 보증으로 매각대금의 1/10에 해당하는 금전 또는 유가증권을 공탁하도록 하고 있다. 만일 보증이 없으면 원심법원은 항고장을

|

|

|

증권(주),MGT,(주)하나은행) 사이의 분쟁

다. 소송의 취하 및 상호 면책 : SK증권(주)가 MGT와 (주)하나은행을 상대로 서울지방법원에 제기한 가처분 및 채무부존재확인소송과 SK증권(주), MGT, (주)하나은행, Diamond Fund 사이에 미국 뉴욕에서 제기된

|

|

|

유가 있어 그 기간 이내에 결정할 수 없는 경우에는 그 사유를 상속인수유자 등에게 통지하여야 한다.

증여세

(1) 의의

계약단독행위 기타 사법상의 형식이 무엇이든 타인으로부터 직접접적으로 재산을 무상 또는 저렴한 대가로 취득하거나

|

|

|

유가증권 투자는 물론, SOC민간투자사업에 특화된 경쟁력을 가진 저는 한국교직원공제회의 수익사업에 그 어떤 누구보다 특화된 경쟁력을 가지고 있다고 생각합니다. 귀사 사무직에서 수익사업의 다각화를 추진하고, 해외투자사업등에도 눈

|

|

|

상호비교

1)유동성 상호비교

2)레버리지와 안정성 상호비교

3)수익성 상호비교

4)활동성 상호비교

5)성장성 상호비교

8. 추세분석

1)유동성 비율 추세비교

2)레버리지 및 안정성 비율 추세비교

3)수익성비율 추세비교

4)활동성비

|

|

|

계산서,현금흐름표 등 세부분이다.

저자들은 3대 일반목적 재무제표로 불리는 이 세가지 재무제표를 읽을 수 있으면 회사의 경영 안정성을 파악할 수 있다고 말한다.

예를 들어 대차대조표는 회사의 총 자산을 나타낸다.

총 자산은 스스로

|

|

|

증권

24.LG생활건강

25.삼성중공업

26.SK텔레콤

27.대우 인터네셔널

28.한진해운

29.현대건설

30.GM DAEWOO

31.대우조선

32.SK주식회사

33.LG상사

34.신세계 이마트

35.한국지엠디

36.LG상사-2

37.동부증권

38.동양전자

39.DVS코리아

40.한진

41.효성

|

|

|

증권서비스업무 확대 그리고 사회공헌활동 체계화 등의 구체적인 목표를 이루도록 최선을 다하겠습니다. 특히 단순 보관관리에 그쳤던 수탁업인 커스터티 업무를 유가증권 보관 관리와 관련한 일체의 증권, 금융 서비스 업무를 제공하는 선

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|