|

세액 과부족 시 보정제도 개선

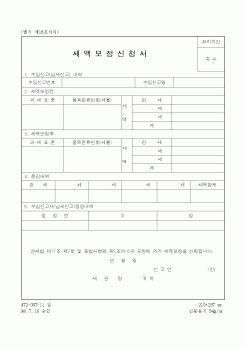

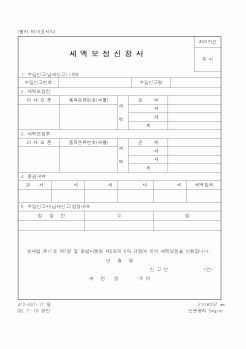

이 밖에 납세의무자가 신고납부한 세액이 과부족하거나 세액산출의 기초가 되는 과세가격 또는 품목분류 등에 오류가 있을 때는 신고납부한 날부터 6개월 이내에 세액을 보정할 수 있는데, 보정 후에는 부족세

|

|

|

세액의 오류를 발견하거나 세관장이 발견하여 통지한 경우에는 세관장에게 신청하여 세액의 보정을 할 수 있도록 하고, 당해 보정으로 인하여 그 부족세액을 징수하는 경우의 가산금 부과에 관한 사항을 정함(법 제38조의2 신설)

⑤ 종전에는

|

|

|

증언보다 서증의 증거가치를 높게 평가하는 경향이 있다

서증의 제출방법-당사자의 숫자에 1통을 추가로 제출한다

-원고는 서증의 첫페이지 왼쪽 또는 오른쪽의 중간 상단에 \"갑 0 1.의의

2.대손세액 공제

3재무비율 분석의 활용

|

|

|

보정기간이 경과한 다음날부터 관세부과제척기간(2년) 이 도래될때까지

4. 경정

- 조치시기는 수정신과와 같으며 주체는 세관장이다.

5. 경정청구

- 과다 납부 오류 발견시 신고일 2년이내

위와같은 납부세액의 병경에 따라서 자신이 과소 납부

|

|

|

세액산출근거를 밝히는 보정통지를 하더라도 이것이 종전의 위법한 부과처분을 스스로 취소하고 새로운 부과처분을 한 것으로 볼 수 없는 이상, 이미 납세의무자의 불복여부의 결정 및 불복신청에 편의를 줄 수 없게 되었다면 그 부과처분의

|

|

가격 : 1,000원

|

가격 : 1,000원

|