|

감한다.

Ⅴ. 결손금소급공제에 의한 환급

중소기업을 영위하는 거주자는 당해 중소기업의 사업소득금액을 계산함에 있어서 이월결손금이 발생한 경우에는 이를 소급공제하여 직전 과세기간의 당해 중소기업의 사업소득에 대한 종합소득세

|

|

|

공제를 무제한 허용

- 미국 (20년), 스페인(15년), 노르웨이(10년), 핀란드(10년), 캐나다(7년), 스위스(7년) 등도 우리보다 이월공제기간 장기

- 일본의 경우 이월공제기간이 우리와 같으나 모든 법인에 대하여 1년간 소급공제 허용

- 영국(3년), 네덜

|

|

|

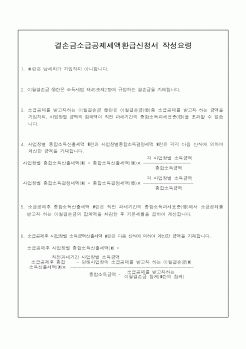

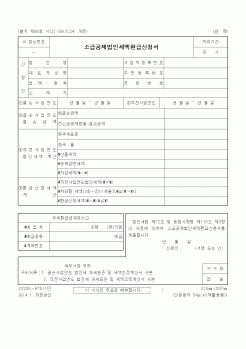

소급공제에 의한 환급으로 중소기업은 결손금을 차후 연도로 이월하여 공제하는 이월공제 방법 외에도 사업연도의 소득에 대한 법인세를 한도로 결손금 소급공제에 의한 법인세의 환급을 받을 수 있다.

1. 각종감면후의 세액

조세특례제한법

|

|

|

공제를 적용받을 수 있다(조세특례제한법 제10조)

① 당해 과세연도에 발생한 연구인력개발비가 당해 과세연도의 개시일부터 소급하여 4년간 발생한 연구 및 인력개발비의 연평균발생액을 초과하는 경우 당해 초과하는 금액의 100분의 40(중

|

|

|

소급공제에 의한 환급 (법법§72)

(1) 이월결손금 공제방법

① 일반법인: 5년간 이월공제만 허용

② 중소기업: 5년간 이월공제허용(원칙) & 1년간 소급공제 선택가능

(2) 적용대상 법인

① 결손이 발생한 사업년도와 직전사업년도에 기한내 신고

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|