|

소득금액을 지급할 때 원천

징수하여 남부하는 세금을 총칭하여 원천세라고 한다.

원천세의 종류는 다음과 같다.

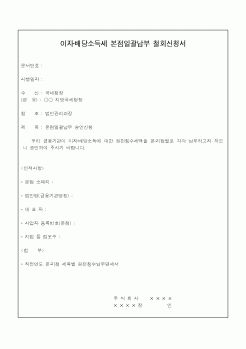

1> 이자소득세 -이자(금융기관이자 제외)를 지급하는 경우

2> 배당소득세 -배당금을 지급하는 경우

3> 사업소득세 -고문료

|

|

|

축(↓)

│

└소득효과: 이자소득세부과→실질이자율(↓)→ 실질소득(↓) →현재소비(↓)→저축(↑)

③ 따라서 이자소득세가 부과될 때 저축의 증감여부는 대체효과와 소득효과의 상대적인 크기에 의존

┌대체효과 > 소득효과 → 저축(↓)

│

|

|

|

- 간주임대료 적용

- 중소기업 해당 안됨

- 결손금 소급공제 적용 안됨

- 타 소득의 소득금액에서 공제 안됨(이후년도의 부동산소득에서만 공제가능)

(예제) 소득세의 기초개념

종합소득세

이자소득

배당소득

부동산 임대소득

|

|

|

소득근로자서민에 대하여 근로자주택자금을 지원하고 호당 대출한도도 상향조정 (2000년)

※ 국민주택기금운용계획에 반영, 추가확대 추진 (2001~2002년)

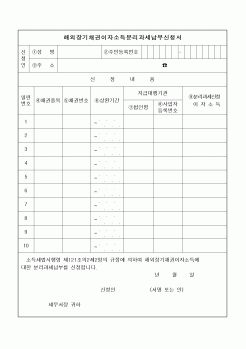

주택저당채권(MBS, MBB)에 대한 이자소득세 10% 저율 과세, 금융기관의 BIS비율 산정시 위험

|

|

|

상당액을 가산하여 징수하여야 한다.

8. 종합소득세과세표준의 기본구조 :

이자소득금액·배당소득금액·부동산임대소득금액·사업소득금액·근로소득금액·일시재산

소득금액·연금소득금액 및 기타소득금액이 도출되면 이들을 합산하여 종

|

|

|

소득세법에서 채택하고 있는 ‘보유기간별 원천징수방식’ 즉, 채권 매도자로부터 채권보유기간 중 발생한 이자소득에 대하여 이자소득세를 원천징수하는 방식을 준용하여 부동산 보유월수에 따라 안분 계산하여 양도자로부터 종합부동산

|

|

|

소득세의 계산

영업소득세는 매 기간 지불하게 되며, 영업소득세의 계산은 순영업소득으로부터 시작할 수도 있고, 세전현금수지로부터 시작할 수 있다.

순영업소득

+ 대체충당금

- 이자지급분

- 감가상각분

과세대상소득

× 세율

영업소

|

|

|

소득세는 꼼꼼히 챙겨야 할 것이다.

3. 재무제표(financial statements)는 무엇인가요?

대차대조표(balance sheet), 손익계산서(income statement, P/L), 현금흐름표(statement of cash flow), 이익유보금(statement of retained earning)항목으로 구성된 표를 말한다.

2. 합작투

|

|

|

실증적 과세 연구에서 최근 발전에 대한 국제 연구원들의 이해를 향상시키길 기대한다. I. 서론

II. 소득세비용의 정보제공 역할

III. 조세 및 자산 가격결정

IV. 조세 회피

V. 과세 및 자금 조달 결정

VI. 과세 및 소득이전

VII. 결론

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

소득이자 저의 강점이 되었습니다. 최근에는 온라인 마케팅을 간접적으로 체득하기 위해 취업 사이트를 운영하기 시작했습니다. 일방적으로 정보를 받는 입장에서 벗어나 새로운 브랜드를 알리고 후기를 남기는 활동을 통해 더욱 다양한 브

|

|

|

소득세 완화

중소기업 및 벤처기업 소득세 면제 기간 검토 및 신설

중소기업 및 벤처기업 소득세율 조정

- 1분기 내 추진 및 4분기 내 완료

4) 국무조정실을 비롯한 보건복지부, 식약처, 여성가족부, 법무부의 규제 담당자들을 해외 연수

벤처

|

|

|

00경영교육원에서 진행하는 재무제표와 완벽분석 실무, 소득세 부세 실무, 세법개론, 중급회계 수업을 적극적으로 참여하였으며 이러한 교육의 열의 또한 회사에 업무향상에 큰 보탬이 될 것입니다.

B. 이력서양식/자기소개서양식

입 사 지 원

|

|

|

집행현황조회목록총계, 노인사기만족도 등)과 회계업무(2017 하반기 소득세신고작업, 원천징수영수증계산식 등)를 하였습니다. 특별히 암호화폐 소비자 보호와 합리적 규제방안 모색을 위한 소비자권익포럼에 가서 포럼준비를 도왔습니다.

|

|

|

이자는 내용을 골자 로 한 프로젝트, IMT-2000서비스를 미리 모바일과 연동시켜 국내 2위 시장진입을 노리려한 프로젝트 등은 교수님께서도 좋은 호응을 보이신 프로젝트 들이었습니다. 또한 초등학교 때부터 컴퓨터를 배워서 문과임에도 불구

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|