|

소득세의 신고납부 기간

과세기간 동안 발생한 소득에 대한 과세표준 및 세액을 다음해 5월 1일부터 5월 31일까지 납세지 관할세무서장에게 신고하고 동시에 납부하여야합니다.

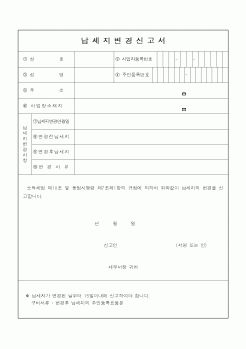

소득세 납세지는 주소지를 원칙으로 합니다. (과세표준이 없거

|

|

|

등본을 첨부하여 그 변경 후의 납세지 관할세무서장에게 신고하여야 한다.

그러나 납세자가 주소지 변경에 따라 부가가치세법에 의한 사업자등록 정정신고를 한 경우에는 납세지 변경신고 절차를 생략한다.

그리고 사업장 관할세무서장으로

|

|

|

소득세의 특징

- 부담능력에 따른 과세

- 납세자와 담세자가 동일한 직접세

- 열거주의 과세방식

- 누진세율 적용 1.소득세의 개요

1) 소득세의 의의

2) 납세의무자

3) 과세대상소득

4) 과세기간

5) 납세지

2. 소득세의 계산

|

|

|

소득세

1. 소득세란 어떤 세금인가

1) 우리나라의 소득세는 종합과세 방법을 채택하고 있다

2) 종합소득세는 1년 단위로 과세된다

3) 소득세는 주소지를 납세지로 한다

4) 소득세는 개인별로 과세한다

5) 소득세는 누진세율 구조로 되어 있

|

|

|

소득세

1. 개념

2. 납세의무자

3. 납세지

1) 거주자

2) 비거주자

4. 양도, 취득의 시기

1) 일반적인 거래

2) 특수한 경우

5. 과세표준

6. 면제 또는 감면

1) 비과세

2) 면제와 감면

7. 과세특례

8. 신고와 납부

1) 예정신고

2) 확정신고

3) 분납

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|