|

계산서의 양식

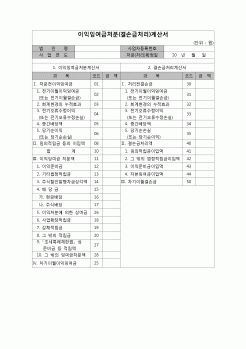

4)순이익계산의 과정

순매출액 - 매출원가(기초재고 + 당기순매입액 - 기말재고) = 매출총이익

매출총이익 - 판매비와 관리비 = 영업이익

영업이익 + 영업외이익 - 영업외비용 = 경상이익

경상이익 + 특별이익 -특별손실 = 법인세

|

|

|

계산하도록 하고 있다.

직접법과 간접법에 의한 각사업연도소득금액 산출과정은 다음과 같다.

기업회계에서는 수익이지만 법인세법에 따르는 경우 익금이 아니라면 익금불산입하여 당기순이익에서 차감한다. 기업회계에서는 수익이 아니

|

|

|

계산하는 과정을 ( d )이라 하며, 서비스에서 나온 순이익이 원가와 똑같은 지점, 즉 이익도 손해도 없는 지점을 ( e )라 한다. a, b, c, d, e 는?

10. 신입직원에 대한 예비교육 (오리엔테이션)의 이점을 아는 대로 설명하시오.

11. 한 달 동안 한

|

|

|

계산하는 과정을 ( d )이라 하며, 서비스에서 나온 순이익이 원가와 똑같은 지점, 즉 이익도 손해도 없는 지점을 ( e )라 한다. a, b, c, d, e 는?

10. 신입직원에 대한 예비교육 (오리엔테이션)의 이점을 아는 대로 설명하시오.

11. 한 달 동안 한

|

|

|

순이익의 현재가치를 계산하여 비교하여야 할 것이다.

기술대가 총액의 추정

소득접근법

기술대가의 총액 또는 현재가치는 기술사업의 추정이익을 산정한 후 실시기술의 기여분을 계산해내는 과정을 통하여 정해진다. 이 때 실시기술이 기

|

|

|

정상화

4. 임대사례비교법

[4] 수익방식(소득접근법)

1. 수익환원법

2. 순이익(순영업소득, NOI)

3. 환원이율(자본환원이율)

4. 수익환원방법

5. 수익분석법

[5] 기타의 평가방법

1. 노선가식평가법

2. 회귀분석

|

|

|

과정

1. 부동산가격의 이중성

2. 부동산가격의 발생 요인

3. 부동산가격의 형성요인

[6] 지역분석 및 개별분석

1. 지역분석의 의의

2. 지역분석의 필요성

3. 지역분석의 목적

4. 지역분석의 대상

5. 인근지역

6. 유사지역

7. 동일

|

|

|

과정

다. 인근지역, 인구, 교통, 산업분포, 부동산수급동향

4. 시장조사분석

가. 상업용 부동산 시장동향 및 추이

(1) 실물경제동향

(2) 상가오피스빌딩 수요공급동향

나. 부동산가격수준 비교분석

(1) 주요지역 지가변동 추이

(2) 향후 지가

|

|

|

계산과정을 보여주고 있다.

-

매도가격

매도경비

-

순매도액

미상환저당잔금액

-

세전지분복귀액

자본이득세

세후지분복귀액

세후매각가(Sale Proceeds After Tax) 계산

매도가격(Sale Price)

(-) 매각비용(Sale Cost)

(-) 저당차입에 따른 부채 잔액(Mort

|

|

|

과정상의 쟁점분석, 사회복지연구 제14호, 1999

권오성, 국민연금민영화를!, 자유기업센터, 1998.1.14

김석준 외, 『뉴 거버넌스 연구』, 대영문화사, 2001

김상균, 현대사회와 사회정책, 서울대학교 출판부, 1999.3

김연명, “사회복지 정치의 변화:

|

|

|

답은 맞는데 모범답안과 계산과정이 틀려서 라고 대답하였습니다. 하지만 논리적으로는 문제가 없었기에 조교를 설득하여 정답 판정을 받았습니다. 성장 과정

성격

지원동기

역량수준 (남들이 어렵다고 시도하지않은 일을 추진)

|

|

|

과정을 통해 OOO과 함께 발전하고자 지원했습니다. 회사의 성장과 개인의 성장이 동반 된다면 더할 나위 없는 시너지가 이루어지게 될 것입니다.

[ TYPE 3-9 ]---------------------------------------------------------------------------------------------------

[내 꿈을 펼

|

|

|

과정은 저에게 AI 서비스 개발의 심화적인 부분을 배우고, 현업에서 실제로 적용할 수 있는 기술을 익히는 기회가 될 것입니다.

4. 본인에 대해 추가로 소개할 수 있는 링크가 있다면 기재해주세요.

노션, 구글 드라이브, Github 등

저는 GitHub을

|

|

|

125가지 기준을 설정해 달력나이가 아닌 건강나이로 장수하는 비결을 구체적으로 알려주는 책

1.건강나이 점검하기

2.건강나이 측정 하기 Ⅰ. 교재 및 단원명

Ⅱ. 단원의 개관

Ⅱ. 교수-학습 과정안

Ⅲ. 학습활동지

Ⅳ. 교수-학습자료

|

|

|

계획 수립을 통해 결과를 얻기까지의 경험을 통해 성공 DNA를 함양할 수 있었다고 생각하며, 그런 경험이 OOO 직무를 수행함에 있어서 긍정적인 영향을 끼칠 것이라고 생각합니다. 1. 성장과정

2. 성격의장단점

3. 사회경험(직무경험)

|

|

가격 : 1,000원

|

가격 : 1,000원

|