|

자동차세를 선납하는 경우 그 세액의 10%가 경감되도록 개편유도하는 것이 보다 효과적일 뿐만 아니라 자동차세에 대한 납세자의 조세저항을 크게 줄일 수 있으리라 판단된다.

특히 자동차세제가 개편될 경우 앞으로 일반 승용자동차(고가의

|

|

|

자동차의 시조인 셈이다.

구분

세 부 사 항

비 고

연대

1800년대

1803년 광산 기술자인 영국의 리처드 트레비딕(Richard Trevithick)은 제임스 와트의 증기엔진과 머독이 만든 증기 자동차를 본 후 사람들이 타고 다닐 수 있는 승용자동차를 만들기로

|

|

|

2006년 세액 = 승합자동차세율 + {(승용자동차세액 - 승합자동차세액)×66/100}

- 2007년 세액 = 승합자동차세율 + {(승용자동차세액 - 승합자동차세액)×100/100}

※ 7~10인승 승용자동차의 세부담 급증을 완화하기 위하여 「당해연도 과세하여야 할

|

|

|

특수자동차

5)이륜자동차

나. 건설기계관리법 제 26조 1항에 해당하는 차를 말한다.

자동차세 과표 기준에서는 다음과 같이 차량의 종류를 분류한다.

승용자동차, 기타 승용자동차, 승합자동차, 화물자동차, 특수자동차, 3륜이하 소형자동차

4.

|

|

|

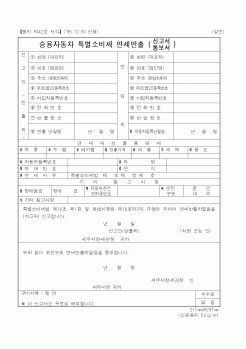

1. 자동차세란?

2. 납세의무자

3. 과세대상

4. 과세표준과 세율

(1) 납부할 세액

(2) 과세표준

(3) 세율

5. 일할계산제도

(1) 도입배경

(2) 일할계산 적용대상 및 과세방법

6. 비영업용 승용자동차 차등과세

(1) 개정내용

(2) 차등

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|