|

외상매출금 기말잔액에 대한 4% 대손추정

7) 유형자산감가상각비는 정율법에 의해 계산됨.(정률은 20%)

8) 실용신안권은 5년에 걸쳐 상각함. 실용신안권은 2000년도 초에 취득함.

9) 1999년도 초에 창업하였으며, 창업비는 5년에 걸쳐 상각함.

10) 올

|

|

|

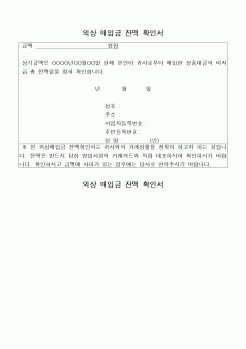

외상매출금

■ 국세결손처분자에 대한 채권과 압류채권

법인이 채권을 대손금으로 확정하는 경우는 객관적인 자료에 의하여 그 채권이 회수불능임을 입증하여야 한다. 다만, 확인서나 증명서를 교부받을 수 없는 행방불명, 무재산 등에 관

|

|

|

잔액 50,000

분개없음

충당금잔액 70,000

대손상각비 20,000

대손충당금환입 20,000

3. 대손발생

대손충당금 잔액확인 후 대손충당금과 상계처리한 후 부족한 금액은 대손상각비로 처리한다.

발생액 = 충당금

대손충당금 XXX

외상매출금 XXX

발생액 =

|

|

|

외상매출금을 현금으로 회수하다.

② 외상으로 투자유가증권을 취득하다.

③ 보통예금을 인출하여 단기차입금을 상환하다.

④ 당좌차월을 통하여 보유현금을 늘린다.

해설

① 외상매출금을 현금으로 회수하다.

(차) 현 금 ××× (대) 외상매출

|

|

|

외상매출금 x % - 외상매출금대손충당금

받을어음 x % - 받을어음대손충당금

분개방법 : (차) 대 손 상 각 비 xxx (대) 외상매출금대손충당금 xxx

받을어음대손충당금 xxx

"-" 발생시 (차) 대손충당금 xxx (대) 대손충당금환입 xxx

(5) 소모품의 정리

①

|

|

|

확인한다.

6. 환경적 요인에 대한 교육을 충분히 한다. (금연, 금주)

수행

1. 간호 전, 후에 손을 씻어 감염의 위험성을 최소화하였다.

2. 체온을 모니터하고, 정상 체온을 위해 해열을 위한 약을 처방했다.

한올염산트라마돌주

(한올바이오파마)

|

|

|

확인하여야 하며, 제출된 내용대로 이행이 되지 않고 있을 때에는 즉시 시정토록 조치하여야 한다.

제 31 조(분쟁의 해결) ①물품계약의 수행중 계약당사자간에 발생하는 분쟁은 협의에 의하여 해결한다.

②분쟁이 발생한 날로부터 30일이내에

|

|

|

말해보세요.

73 의료법과 간호법의 차이를 말해보세요.

74 권역외상센터에 대해 아는대로 말해보세요.

75 응급 전문 간호조무사와 일반 간호조무사의 차이점?

76 전염병에 걸린 환자를 발견하면 어떻게 해야 하나요?

77 병원에 불이 나면

|

|

|

외상 간호 분야에서 심화된 역량을 갖추는 데 주력하겠습니다. 둘째, 데이터 분석 기반의 '정밀 간호' 역량을 강화할 것입니다. 환자 데이터를 통해 건강 예측 및 맞춤형 간호 계획을 수립하고, 효율적인 의료 자원 배분에도 적극 참여하겠습

|

|

|

확인할 수 있는 봉사활동만이 아니라 진정한 봉사정신을 많은 사람들에게 퍼트릴 수 있는 문화운동으로 확대시키고 하는 것입니다. ★★ 2022년 용인세브란스병원 간호사 최신 자기소개서 1

1.성장과정/자기신조

2.지원동기/입사 후 포

|

|

|

지식)

5. 본인의 성격에 관하여 (본인의 약점/강점에 대하여)

6. 본인의 10년후 계획에 대하여

두산인프라코어

-학업 이외의 자신이 가장 자랑스럽게 생각하는 성취경험에 대하여 기술하시오 그 이유는 무엇입니까?(500)

-살아오면서 부딪혔

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|