|

국경선은 존재해도

관세선은 존재하지 않는다.

0 보세구역에 수입물품을 장치했다가 관세선을 넘어

국내로 반입되는 시점에 관세를 납부하게 된다. - 과세물건

- 납세의무자

- 과세표준

- 세율

- HS품목분류

- 사례1

- 사례2

|

|

|

사전회시

1)개요

2)품목분류의 사전회시신청

3)품목분류의 적용기준

7.간이세율

1)개요

2)간이세율의 성격

3)간이세율의 적용대상

4)간이세율 적용물품의 과세가격

8.합의에 의한 세율적용

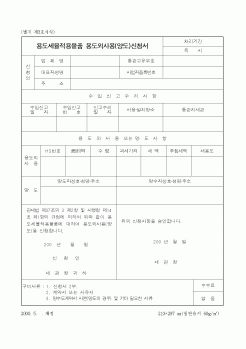

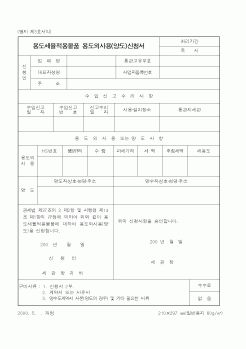

9.용도세율

1)개요

2)용도세율의 적용

|

|

|

세율 : 6%

구 분

내 용

3배

중과세율

* 대도시 안에서 본점 또는 주사무소의 사업용 부동산

① 본점 또는 주사무소용 건축물의 신축 또는 증축하는 경우에 한한다.

② 지점 또는 분사무소에는 중과세율이 적용되지 아니한다.

* 대도시 안에

|

|

|

용도로 사용하거나 고급주택이 아닌 용도로 사용하기 위하여 용도변경공사에 착공하는 경우에는 그러하지 아니하다.

제112조의2 (세율적용) ①토지나 건축물을 취득한 후 5년이내에 당해 토지나 건축물이 다음 각호의 1에 해당하게 된 경우에

|

|

|

세율을 곱하여 납부세액이 결정된다. 그러나 농지의 교환이나 합병과정에서 발생하는 양도차익이나, 고급주택을 제외한 1가구 1주택으로 3년 이상 보유 후에 매각하는 주택과 이에 부수되는 토지로서 건물이 정착된 면적에 지역별로 정한 배

|

|

|

세율의 적정 수준을 제시하는 것은 아니지만 세율 개정 시 수익세적 측면에서도 입법적 고찰이 필요하다는 점을 강조하였다. 또한 정책적 목적을 강조하여 종합부동산세와 재산세의 과표적용율의 차이를 두어 시가적용비율의 차이를 둔 점

|

|

|

적용 없이 일반세율로 과세해야 한다.

<표24> 종교단체에 대한 주민세 재산분 경감의 예

지방세특례제한법 제50조【종교 및 제사 단체에 대한 면제】③ 제1항의 단체가 과세기준일 현재 해당 사업에 직접 사용하는 건물에 대해서는 「지

|

|

|

세율의 차등적용, 광역시의 경우 도세징수교부금 수요를 보정수요에서 제외, 2단계 지방교부금제도 도입 등을 들 수 있고, ④특별교부금의 경우 상당부분은 보통교부금으로 흡수되는 동시에 재해대책수요의 비중을 증가하고, 증액 교부금은

|

|

|

세율과 양도소득세율을 적용토록 하는 등 투기지역 기준시가제도를 법제화하였다. 또한 토지금고가 해체되고 1979년 한국토지개발공사가 출범하였다. 곧이어 1979년 8월 30일 은행감독원은 50억원 이상의 은행부채가 있는 412개 기업체가 비업무

|

|

|

적용에 관한 연구, 국토계획 제37권 5호, 대한국토도시계획학회.

14. 임현식김영옥반영운, 2002,도시공간구조와 지가의 상호관련성에 관한 연구, 대한건축학회 논문집 18권 7호, 대한건축학회.

15. 박영순최규산박영호백준홍, 2004,주거지역 지가에

|

|

|

용도에 따라 분류하고 위험이 높을수록 높은 위험가중치를 적용하여 산출한다. 위험가중치는 거래 상대방에 따라 중앙정부·중앙은행은 0%, 국내 공공기관은 10%, 은행은 20%, 주택담보대출은 50%, 그밖에 나머지는 100%를 적용한다.

BIS 비율을 높

|

|

|

언제나 소재의 적용 용도와 한계를 극복하고자 하는 꿈을 가져왔습니다. 입사 후 엔지니어로서 앞으로 개발될 제품과 신공정을 든든하게 지원하여 변화를 이끌어가는 주체라는 자부심을 느끼고 싶습니다.

인턴 당시 Lab과 Pilot을 거쳐도 최종

|

|

|

용도 및 장점에 대해 설명하시오.

3. 기초의 안정조건과 구조물의 정정, 부정정에 대해 설명하시오.

4. 콘크리트구조와 강구조의 장단점을 설명하시고 구조물에 작용하는 하중의 종류에 대해 설명하시오.

5. 작업도중 건물에 부동침하가

|

|

|

용도가 다양하고 시장성이 큰 신제품을 개발하고 싶습니다. 그리고 이번에 신개발 자동제어(PID) 알고리즘을 적용해 50ms의 초고속 샘플링과 ±0.3%의 세계 수준의 고정도, 고효율을 실현한 신제품군으로 온도조절기 수출 1위의 명성을 굳건히 지

|

|

|

용도를 말하시오.

자신의 가치관을 말하시오.

전공과 관련하여 북한에 간다면 어떤 일을 하고 싶은지 말하시오.

7. 토목환경공학과

대북 정책에 대한 자신의 생각을 말하시오.

대학에 입학하면서 무엇을 하고 싶은지 말하시오.

여자 친구

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|