|

공제 및 감면세액을 차감하여 결정세액을 계산한다.

*결정세액 = 산출세액 - 각종 세액공제 - 감면세액

11. 차감 징수액

결정세액에서 매월 간이세액표에 의하여 원천징수 납부한 기납부 세액을 차감하여 차감징 수(환급)세액을 계산한다.

*차

|

|

|

사업자번호로 설정하면 세액이 공제 되는 것을 알고 계십니까?

≪ 그 래 프 ≫ 절세와 탈세

설문조사

개인의 절세

신용카드

의료비

기부금

교육비

상속세

상속 증여세

사업자의 절세

부가가치세

종합소득세

결 론

|

|

|

공제)

5)양도차익

6)장기보유특별공제

6,000,000

600,000

17,100,000

1,710,000

7)양도소득금액

5,4000,000

15,390,000

1) 등기된 토지의 경우 그 자산의 보유기간에 따라 장기보유특별공제를 하는 데, 3년이상 5년미만 보유토지의 장기보유특별공제액은 양도차

|

|

|

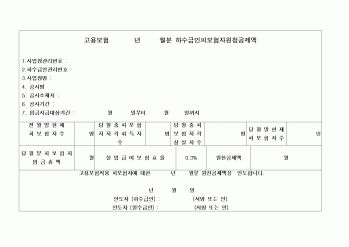

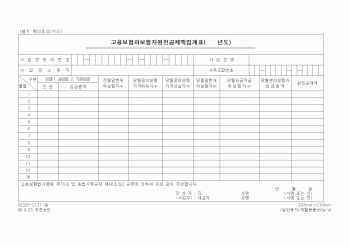

중 고용안정사업의 보험요율, 직업능력개발사업의 보험요율 및 실업급여의 보험요율을 곱하여 징수한 보험료는 각각 그 사업에 소요되는 비용에 충당한다.

가) 보험료의 원천공제

사업주는 대통령령이 정하는 바에 따라 피보험자인 근로자

|

|

|

원천공제(고용보험및산업재해보상보험의보험료징수등에관한법률 16조)

사업주는 고용보험가입자인 근로자가 부담하는 고용보험료에 상당하는 금액을 대통령령이 정하는 바에 따라 그 근로자에게 지급할 임금에서 원천공제 할 수 있다. 임

|

|

|

공제 3%는 타 세목에 비하여 혜택이 약해서 자진신고를 유도하는데 효과적이지 못하므로 관련 세법을 개정하여 과세체계를 부과과세제도로 전환하든가 아니면 타세목과 동일하게 10% 세액공제로 확대하여 자진 신고할 수 있는 분위기를 조성

|

|

|

공제 제도가 있으나 사전에 사고를 방지할 수 있도록 에스크로우(Escrow) 부동산 거래사고 방지와 안전하고 정확한 거래를 위해 금융기관에 계약금을 예치하거나 에스크로회사에 부동산에 관련된 모든 문제를 확인하고 검증하여 정확한 거래

|

|

|

공제 또는 감면 등을 직원들에게 알려주었습니다. 덕분에 특정 고객사의 경우 2천여만원의 납부세액을 줄일 수 있었고, 부정행위 없이도 고객사의 요구를 충족시킬 수 있었습니다. 수단과 방법을 가리는 기본부터 올바른 소통인입니다. Q1

|

|

|

신뢰는 현재의 저력입니다. ]

3. 농협에 입사하여 본인이 하고 싶은 업무와 그로 인해 달성하고자 하는 바를 쓰시오.

[ 농협의 원천은 사람입니다. ]

4. 농협이 하고 있는 일(사업)중 하나를 기술하고 그에 대한 본인의 의견을 쓰시오.

|

|

|

공제회를 통한 금융 및 재테크여건을 보장하며 군의료시설을 이용할 수 있습니다. 또한 전국관광지역의 휴양시설을 할인 된 가격으로 이용할 수 있습니다. 초급 장교 때는 연봉이 약 2200만원이지만 고급장교가 되는 연봉이 약 5400만원으로 부

|

|

|

원천이라고 믿습니다.

이탈리아 토리노 박물관에는 기회의 신이자 제우스의 아들인 카이로스의 조각상이 있습니다. 그 조각상 밑에는 이런 글이 적혀 있습니다. 기회의 본질에 대한 정확한 통찰력이 돋보이는 글입니다.

“나의 앞머리가 무

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|